Влияние систематических рисков на деятельность сферы российской авиации на примере ПАО «Аэрофлот»

Кулинка А. В.

e-mail: kulinka.av@yandex.ru

Авиация — одна из системообразующих отраслей мировой экономики. Прямой ежегодный экономический эффект от деятельности гражданского воздушного флота составляет $700 млрд [1, С. 6]. Реализация продукции четверти мировых компаний зависит от воздушного транспорта, при этом для 70% из них используют гражданские самолеты как инструмент для расширения рынка.

Воздушный транспорт обеспечивает транспортную доступность населения, экономическую безопасность государства и его транспортную целостность. Именно поэтому он играет стратегическую роль в российской экономике, а государство уделяет повышенное внимание проблемам развития рынка авиаперевозок.

В данной статье мы проанализируем степень влияния систематических рисков на деятельность главного игрока российского рынка авиации — ПАО «Аэрофлот», который входит в одноименную группу компаний. В 2021 году группа «Аэрофлот» перевезла 41% пассажиров в России и вошла в топ-20 авиаперевозчиков по пассажиропотоку в мире [2].

Таблица 1. Рейтинг авиакомпаний России по пассажиропотоку и пассажирообороту

(международные и внутренние перевозки), 2021 г.

| № | Авиапредприятие | Пассажиропоток | Пассажирооборот | ||

| млн чел. | Доля от общего числа перевезенных пассажиров, % | тыс. пасс. км. | Доля от общего пассажирооборота, % | ||

| 1 | ПАО «Аэрофлот — российские авиалинии» | 21,4 | 19,29% | 51 632 690 | 21,23% |

| 2 | АО «Авиакомпания «Сибирь» | 17,8 | 16,06% | 36 757 243 | 15,11% |

| 3 | ООО «Авиакомпания «Победа» | 14,4 | 13,00% | 24 082 350 | 9,90% |

| 4 | АО «Авиакомпания «Россия» | 10,0 | 8,98% | 24 396 643 | 10,03% |

| 5 | ОАО Авиакомпания «Уральские Авиалинии» | 9,2 | 8,29% | 20 778 958 | 8,54% |

Составлено автором по данным Росавиации [3]

Важно подчеркнуть, что последующий анализ проведен непосредственно по авиакомпании «Аэрофлот», а не по группе компаний. Такой подход, во-первых, позволил полноценно оценить, какие факты хозяйственной жизни повлияли на изменение финансовых показателей. Во-вторых, ПАО «Аэрофлот» занимает превалирующие доли по выручке, грузообороту, объему перевозок и пассажирооборот в структуре группы.

Проанализируем динамику основных показателей за допандемийное время, а также и сам период возникновения новой коронавирусной инфекции — 2020 – 2021 гг.

Таблица 3. Анализ показателей деятельности авиакомпании «Аэрофлот»

в сравнении с деятельности Группы в целом, 2021 г.

| 2017 | 2018 | 2019 | 2020 | 2021 | |

| Активы | + 3,4 | — 7,0 | + 15,9 | + 36,2 | — 3,0 |

| Собственный капитал | + 13,0 | — 23,5 | + 15,7 | — 23,6 | — 85,6 |

| Выручка | + 4,4 | + 13,0 | + 9,3 | — 58,4 | + 64,8 |

| Чистая прибыль | + 21,7 | — 90,2 | + 89,1 | — 1925,8 | — 52,7 |

Составлено автором по данным годовой бухгалтерской отчетности, составленной по российским стандартам бухгалтерского учета [4]

Снижение активов, капитала и чистой прибыли в 2018 году связано с кризисом отрасли 2018 года. В 2019 году ситуация начала стабилизироваться, однако пандемия коронавируса нанесла удар, оказавший радикальное влияние: в 2020 году выручка компании упала более чем в 2 раза. Масштабные меры по оптимизации затрат, принятые менеджментом компании, проведенная реструктуризация графиков лизинговых платежей и согласование с контрагентами оптимизированных платежных условий в совокупности с сокращением объемов работ позволили снизить как постоянные, так и переменные затраты, однако совокупный финансовый результат оказался убыточным. Последний раз компания понесла убыток в 2014 году, на который пришелся период экономического кризиса, однако уже в 2015 «Аэрофлот» вышел в прибыль.

При этом в 2020 году был зафиксирован резкий рост активов компании (на 36,2%), что связано со значительным увеличением запасов (на 30%), денежных средств и их эквивалентов практически в 10 раз, что демонстрируют результаты горизонтального анализа баланса.

Рост величины запасов произошел из-за увеличения запасных частей для воздушных судов. По данным пояснительной записки к годовой бухгалтерской отчетности за 2020 год увеличение показателя «Запасные части для воздушных судов, авиадвигателей и прочие» в 2020 году на 3 млрд руб. обусловлено изменениями в структуре парка воздушных судов, включая получение Airbus A350. Чтобы оперативно провести ремонт и техническое обслуживание, авиакомпании пришлось увеличить объем закупок материально-производственных запасов для каждой единицы воздушных судов и авиационных двигателей.

Значительное увеличение суммы денежных средств и денежных эквивалентов в 2020 году (на 68,9 млрд руб.) обусловлено накоплением временно свободных денежных средств на депозитных счетах для последующего финансирования операционной деятельности ПАО «Аэрофлот».

В 2021 году ситуация начала стабилизироваться, выручка увеличилась на 64,8% по сравнению с предыдущим периодом, однако компания по итогам года все равно несла убытки. Тем не менее чистый убыток уменьшился по сравнению с 2019 годом на 52,7%. Снятие ограничений на перемещение в городах и регионах Российской Федерации и ослабление ограничений на международных перевозках из-за пандемии коронавирусной инфекции COVID-19 привели к увеличению авиаперевозок и поспособствовали постепенному восстановлению гражданской авиации. В результате влияния указанных факторов произошло увеличение производственных показателей:

- количества выполненных рейсов на 13,9%;

- процента занятости пассажирских кресел на 11,0%;

- пассажиропотока на 47,1%;

- пассажиров бизнес-класса на 51,0%.

Выручка от грузовых и почтовых авиаперевозок увеличилась на 20,4% по сравнению с аналогичным периодом прошлого года, что связано с ростом доходных ставок, сохранением прежних объемов доставок социально значимых и товаров, в том числе медицинского оборудования и вакцин, а также дальнейшим развитием электронной коммерции. Выручка по программе партнерства «Аэрофлот Бонус» увеличилась в связи с ростом активности участников, в том числе по использованию партнерских программ.

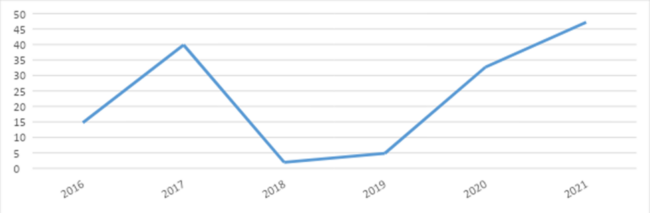

Проведем анализ ликвидности и платежеспособности за 2016-2021 год. Показатель СОС стабильно больше нуля. Это значит, что компания применяет классическую модель управления собственными оборотными средствами, то есть величина собственного капитала и долгосрочных обязательств превышает величину внеоборотных активов. Поэтому для покрытия долгосрочных обязательств задействуются оборотные активы.

Рисунок 1. Динамика показателя СОС ПАО «Аэрофлот», 2016–2021 гг., млрд руб.

Составлено автором по данным бухгалтерской отчетности ПАО «Аэрофлот» [4]

Проанализируем значения коэффициентов текущей и быстрой ликвидности и их абсолютное изменение от периода к периоду.

Таблица 4. Значения коэффициентов ликвидности ПАО «Аэрофлот» 2016 – 2021 гг. и абсолютное изменение коэффициентов в соответствующем периоде по сравнению с предыдущим

| 2016 | 2017 | +/- | 2018 | +/- | 2019 | +/- | 2020 | +/- | 2021 | +/- | |

| 1,16 | 1,42 | 0,26 | 1,02 | -0,4 | 1,04 | 0,02 | 1,23 | 0,19 | 1,38 | 0,14 | |

| 1,07 | 1,33 | 0,26 | 0,89 | -0,44 | 0,93 | 0,05 | 1,12 | 0,19 | 1,23 | 0,11 |

Составлено автором по данным бухгалтерской отчетности ПАО «Аэрофлот» [4]

По результатам двух отчетных периодов (2016 – 2017 гг.) коэффициент текущей ликвидности ПАО «Аэрофлот» был выше среднеотраслевого или на уровне с ним. В 2018 году показатель опустился и стал ниже среднего по отрасли, что связано с уменьшением внеоборотных активов. Несмотря на то, что в 2019 году значение показателя также было ниже среднеотраслевого значения, его динамика стала положительной и в 2020 году превысила среднее значение по отрасли. В 2021 году также был зафиксирован положительный темп роста. Приемлемым для показателя быстрой ликвидности считается граница от 0,7 до 1. Значения данного показателя в анализируемых периодах находились выше нижней границы. Кроме того, положительная динамика роста с 2018 года может на первый взгляд говорить об увеличении платежеспособности компании. В целом динамика показателя идентична динамике коэффициента текущей ликвидности.

Проведенный анализ позволяет утверждать, что на ликвидность ПАО «Аэрофлот» пандемия новой коронавирусной инфекции значительно не повлияла, поскольку у компании была «подушка безопасности» в виде накоплений временно свободных денежных средств на депозитных счетах, которые предназначались для последующего финансирования операционной деятельности ПАО «Аэрофлот».

Проведем анализ финансовой устойчивости за 2016-2021 год с помощью коэффициента независимости, покрытия процентов и уровня финансового левериджа.

Таблица 5. Показатели оценки уровня финансовой устойчивости ПАО «Аэрофлот», 2016 – 2021 гг., доли

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| Коэффициент независимости | 0,39 | 0,43 | 0,35 | 0,35 | 0,20 | 0,03 |

| Коэффициент финансовой зависимости капитализированных источников | 0,21 | 0,12 | 0,12 | 0,12 | 0,59 | 0,94 |

| Уровень финансового левериджа | 0,27 | 0,14 | 0,13 | 0,13 | 1,44 | 16,96 |

| Коэффициент покрытия процентов | 14,82 | 45,00 | — | 13,42 | -30,74 | -6,79 |

Составлено автором по данным годовой бухгалтерской отчетности, составленной по российским стандартам бухгалтерского учета [4]

На протяжении анализируемых периодов значение коэффициента независимости ПАО «Аэрофлот» было стабильно ниже общепринятых приемлемых границ 0,5 – 0,8. С начала пандемии показатель стал стремительно падать, что говорит о том, что организация все меньше полагается на собственные источники финансирования и все больше зависит от заемных. Действительно, доля долгосрочного заемного капитала в валюте баланса компании до 2019 года находилась примерно на одном уровне, а с начала пандемии начался резкий рост данного показателя: в 2020 году было зафиксировано увеличение почти в 5 раз по сравнении с 2019 годом, а в 2021 – еще на 59% по сравнению с 2020 годом. Такая ситуация считается негативной, поскольку финансовая независимость компании снижается. Динамика уровня финансового левериджа также свидетельствует о неблагоприятной ситуации. Рост показателя в 11 раз в 2020 году демонстрирует увеличение финансового риска предприятия.

До начала пандемии финансовую устойчивость ПАО «Аэрофлот» можно было охарактеризовать как удовлетворительную. Высокая доля заемных средств, низкая доля собственного капитала могли говорить о том, что имеются проблемы со структурой финансирования, однако такое соотношение собственных и заемных средств для отрасли авиаперевозок считается нормальным. При этом пандемия коронавируса нанесла значительный удар по финансовому состоянию предприятия: финансовый риск стремительно возрос, финансовая независимость сильно упала.

Проанализируем прибыльность и рентабельность активов и собственного капитала. Отрицательные значения показателей в 2020 – 2021 гг. обусловлено получением компанией чистого убытка по итогам периодов в результате пандемии COVID-19.

Таблица 6. Значения показателей рентабельности активов и собственного капитала

ПАО «Аэрофлот» в 2016 – 2021 гг., %

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| ROA | 16,83% | 16,03% | 1,57% | 2,93% | -39,76% | -14,92% |

| ROE | 47,35% | 38,33% | 4,02% | 8,13% | -156,95% | -149,77% |

Составлено автором по данным годовой бухгалтерской отчетности, составленной по российским стандартам бухгалтерского учета [4]

В 2018 году рентабельность активов у ПАО «Аэрофлот» снизилась на 14%. Это произошло из-за снижения чистой прибыли в 10 раз в результате роста убытка от продаж. Он был связан с ростом управленческих расходов компании и значительным увеличением себестоимости, которая по темпу прироста в 2 раза превысила выручку.

В 2019 году по сравнению с 2018 годом убыток от продаж уменьшился. Несмотря на увеличение себестоимости, темп ее роста стал ниже темпа роста выручки, т.е. валовая прибыль за этот период выросла, а управленческие расходы уменьшились. Но показатель EBIT все равно стал меньше по сравнению с 2018 годом. Это произошло из-за уменьшения статьи «Прочие доходы» в отчете о прибылях и убытках в результате отсутствия в 2019 году доходов от операций с иностранной валютой и снижения прибыли прошлых лет.

В 2019 году рентабельность активов увеличилась на 1,36% за счет увеличения прибыли в результате роста суммы изменения отложенных налоговых активов. Они сформировались в результате разниц по амортизационным отчислениям в случае, когда срок полезного использования объектов в бухгалтерском учете меньше, чем в налоговом, а также в случае применения коэффициента ускоренной амортизации; различий в порядке признания расходов в бухгалтерском и налоговом учете в части признания расходов на лизинг воздушных средств и др. В целом, пандемия негативно сказалась на показателях рентабельности, так как даже такой крупный игрок рынка авиаперевозок как ПАО «Аэрофлот» оказался в убыточном состоянии.

Перейдем к факторному анализу рентабельности. В таблице 7 представлены результаты декомпозиции рентабельности собственного капитала, демонстрирующие изменение показателя ROE к предыдущему году, а также показывающие, какое влияние на изменение рентабельности собственного капитала оказало изменение каждого отдельного фактора.

Таблица 7. Влияние отдельных факторов на изменение рентабельности собственного капитала

ПАО «Аэрофлот» в 2019 – 2021 гг. по сравнению с соответствующим предыдущим периодом, п. п.

| 2019 | 2020 | 2021 | |

| 9,4 | -5,3 | -5,1 | |

| -1,0 | 0,3 | -18,0 | |

| -5,4 | -359,8 | 135,0 | |

| -0,4 | 247,7 | -31,5 | |

| 1,6 | -47,9 | -73,3 | |

| 4,0 | -165,0 | 7,0 |

Составлено автором по данным годовой бухгалтерской отчетности, составленной по российским стандартам бухгалтерского учета [4]

В 2019 году по сравнению с 2018 годом рентабельность собственного капитала увеличилась на 4%. Основную роль в увеличении рентабельности собственного капитала сыграл рост отношения чистой прибыли к прибыли до налогообложения, т. к. темп роста чистой прибыли компании в том периоде в 3 раза превышал темп роста прибыли до уплаты налогов. Кроме того, в 2019 году у Аэрофлота не было налога на прибыль к уплате. Основным фактором отсутствия налогооблагаемой базы за 12 месяцев 2019 года является отражение операций по списанию безнадежной к взысканию дебиторской задолженности дочерних авиакомпаний АО «Оренбургские авиалинии» и АО «Донавиа», ликвидированных в связи с завершением конкурсного производства по делу о несостоятельности (банкротстве). Резерв по сомнительным долгам в отношении вышеуказанных компаний на 2019 год в налоговом учете не создавался.

В 2020 году, на который пришелся пик удара пандемии COVID-19, рентабельность собственного капитала упала на 165% и стала отрицательной, т. к. по итогам периода Компания несла убытки, о чем уже упоминалось ранее. Больше всего такое снижение было обусловлено снижением рентабельности продаж, т. к. по очевидным причинам выручка ПАО «Аэрофлот» снизилась в 2,5 раза, а показатель EBIT стал отрицательным.

В 2021 году рентабельность собственного капитала стала на 7% выше, но все еще оставалась отрицательной. Опять наибольшее влияние на изменение ROE оказало изменение ROS: выручка начала расти, убыток EBIT – уменьшаться.

Таким образом, анализ финансовых показателей деятельности ПАО «Аэрофлот» демонстрирует значительное негативное влияние пандемии COVID-19 на компанию в 2020 году. Динамика проанализированных показателей свидетельствует о небольшом улучшении ситуации в 2021 году, которого не было бы без поддержки отрасли со стороны государства в виде налоговых льгот и субсидиарного стимулирования деятельности. Так, произошло возобновление авиасообщений при параллельном субсидировании деятельности авиакомпаний и продолжении действия налоговых льгот (например, льготной ставки по НДС по всем внутренним рейсам). Вероятно, принятых мер было бы достаточно, чтобы в ближайшие годы авиакомпания полностью вышла из кризиса. Однако, в результате событий февраля 2022 года авиапредприятия, не успев выйти из одного кризиса, попали в другой. Так, возникло ограничение международных перевозок, прекращение отправки запчастей в Россию и приостановка оказания услуг по поддержке российских авиакомпаний со стороны авиапроизводителя Airbus, разрыв лизинговых контрактов в одностороннем порядке и др. Очевидно, что новый кризис оказал и продолжит оказывать гораздо более сильное негативное влияние на авиаотрасль, чем кризис, вызванный пандемией COVID-19.