Страховой рынок Казахстана: анализ и оценка эффективности

Ерланова Дайана Ерлановна

e-mail: daiana.yerlanova@gmail.com

В последние годы страховой рынок Казахстана имел положительную динамику. Об этом также говорит председатель правления СК «Евразия» Борис Уманов: «Если в доковидном 2019 году по входящему перестрахованию от нерезидентов в страну поступило около 30 млрд тенге страховых премий, то за 9 месяцев 2021 года этот показатель вырос до 46 млрд тенге. Причем если раньше практически 100% этих премий приходились на одну страховую компанию – АО «Страховая компания «Евразия», то после кризиса наши коллеги также начали диверсификацию своего бизнеса и ищут точки роста за рубежом» [1]. Другими словами, казахстанский рынок страхования расширяется и заграницей.

Свое мнение насчет влияния пандемии на страховой сектор также высказала зампред СК «Amanat» Анна Некрюкова: «Главное позитивное событие прошлого года для отрасли – то, что компании устояли на ногах и даже смогли показать относительный рост по некоторым направлениям. Это важно отметить, так как пандемия привнесла свои негативные последствия и для нас. Например, сократились продажи продуктов страхования для туризма и туристов. Корпоративный сектор тоже включил режим ожидания и снизил расходы на добровольное страхование из-за экономических неясностей».

Также Анна Некрюкова отметила, что «с 2019 года начались активные продажи обязательных полисов на сайтах страховщиков. 2019 год актуализировал деятельность компаний в этом направлении, так как население еще активнее начало пользоваться онлайн-услугами. Такое ускорение диджитализации со временем положительно отразится и на развитии продаж добровольных видов страхования в онлайн» [2]. Я считаю, что цифровизация страхования – это одна из перспектив страхового рынка и на данный момент компании уже имеют онлайн страхование, что очень удобно для потребителей.

Количественный анализ

Первым делом рассмотрим структуру активов и обязательств страхового рынка Республики Казахстан. Как мы видим, за последние 5 лет активы страхового рынка выросли в 1,7 раз, ценные бумаги в 2,7 раза, тем временем, активы перестрахования снизились на 39849 млн. тенге. Если рассматривать показатели за 2020 и 2019 годы, то с 2019 года активы возросли в 1,2 раза, ценные бумаги в 1,4 раза, а активы перестрахования увеличились на 1437 тыс. тенге.

Примечание: все графики составлены автором

Рисунок 1. Активы страхового сектора РК

Обязательства в 2020 году также выросли по сравнению с 2016 годом в 1,8 раза, а страховые резервы в 1,3 раза, и составили 815 496 тыс. тенге и 684 290 тыс. тенге соответственно.

Рисунок 2. Обязательства и резервы страхового сектора РК

Далее рассмотрим размер страховых премий за 5 летний период.

Страховая премия – это плата за страхование, которую страхователь должен внести страховщику согласно договору страхования.

Размер страховых премий в 2020 году составил 453 230 тыс. тенге, и по сравнению с 2016 годов возросло на 49%, а по сравнению с 2019 годом, наоборот, уменьшился на 2 143 тыс. тенге.

Премии, принятые по прямым договорам страхования в 2020 году, в свою очередь, тоже выросли на 49% с 2016 года, и по сравнению с 2019 годом снизились на 5820 тыс. тенге.

Рисунок 3. Страховые премии

Страхование подразделяется на обязательное и добровольное.

Обязательное страхование – вид страхования, при котором страховые отношения возникают в силу закона.

Добровольное личное страхование – вид страхования, при котором страхуются риски, связанные с личностью страхователя, то есть с жизнью и здоровьем и т.д.

Объем обязательного страхования с 2016 года по 2020 год выросло на 28%, а объем добровольного личного страхования увеличилось почти в 2,5 раза.

Сравнивая 2020 год с 2019 году, мы можем заметить, что объем обязательного страхования снизился на 11%, а добровольное личное страхование, напротив, возросло на 8%.

Рисунок 4. Структура страховых премий

Страховая выплата — это сумма, которую компания возмещает страхователю при наступлении страхового случая.

Общий объем выплат за 5 лет выросло в 1,9 раза, но с 2019 года снизилось на 34 512 тыс. тенге.

Выплаты по добровольному личному страхованию уменьшились на 6,8%, но за последний год увеличились на 7,2%.

Выплаты по добровольному имущественному страхованию, наоборот, показали рост в 2020 году по сравнению с 2016 годом, и поднялись на 15,6%, в то время, как за последний год выплаты снизились на 11%.

Выплаты по обязательному страхованию так же, как и выплаты по добровольному личному страхованию, снизились по сравнению с 2016 годом и выросли сравнительно с 2019 годом на 8% и 1,4% соответственно.

Как мы видим, график по страховым выплатам очень динамичен.

Рисунок 5. Страховые выплаты

ROA – рентабельность активов (return on assets), то есть, эффективность использования активов.

ROE – рентабельность капитала (return on equity) – эффективность использования капитала.

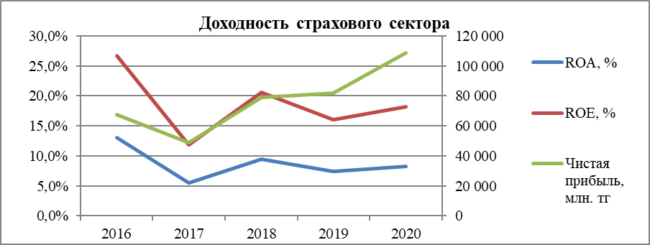

В 2020 году с 2016 года чистая прибыль выросла в 1,6 раз, а по сравнению с 2019 годом в 1,3 раза.

Но показатели рентабельности активов и капитала за 5 лет упали на 4,7% и 8,5% соответственно. Однако с 2019 года мы наблюдаем положительные динамики ROA и ROE на 0,9% и 2,2% соответственно.

Рисунок 6. Доходность страхового сектора

Далее рассмотрим отношение страхового рынка к ВВП страны.

Отношение активов страхования к ВВП в 2021 году составило 2,10%, а отношение страховых премий к ВВП 0,72%. Такие показатели считаются низкими. Для сравнения можно рассмотреть страны Европы, Средний показатель активов страховых компаний к ВВП за 2019 составил 35.34%. У Исландии данный показатель равен 5,75% и, сравнительно с другими странами Европы, его можно назвать низким, но он все еще выше показателя страхового рынка Казахстана [3].

Делая вывод по количественному анализу, можно сказать, что страховой сектор показывает хорошую динамику за последние годы. Активы, страховые премии растут, а страховые выплаты с 2019 по 2020 год наоборот уменьшают свой объем. Чистая прибыль за 5 лет увеличилась на 1,6 раз и показатели рентабельностей капитала и активов являются неплохими.

Как мы могли заметить, показатели страхового сектора резко возросли в 2019 и 2020 годах. Главным драйвером роста страхового сектора стал сектор страхования жизни и здоровья. Можно предположить, что это связано с COVID-19, так как это оказало сильное влияние на население Казахстана.

Также пандемия оказала сдерживающее влияние на обязательное страхование работников от несчастных случаев.

Если рассматривать корреляцию чистой прибыли и добровольного личного

страхования, то она составляет 0,8, что означает высокую силу связи данных показателей. В свою очередь корреляция чистой прибыли и страховых премий составила 0,75, что говорит нам о средней взаимосвязи этих данных.

Качественный анализ

Для качественного анализа был проведен опрос, который показал нам, насколько респонденты активны на рынке страхования. В опросе приняли участие 88 человек.

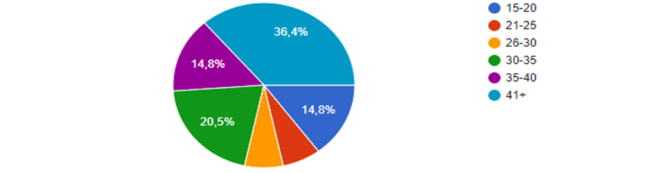

Возраст большинства опрошенных составил выше 41 года – 36,4%, далее от 30 до 35 лет – 20,5%, 14,8% составили респонденты возрастом от 15 до 20 лет и 14,8% – от 35 до 40 лет.

Рисунок 9. Возраст респондентов

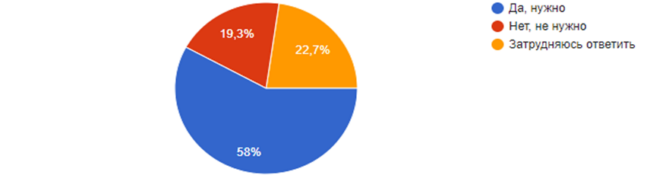

58% опрошенных (51 человек) считают, что обязательное страхование необходимо, 19,7% (17 человек) – что не нужно, и еще 22,7% респондентов затрудняются ответить.

Рисунок 10. Необходимость обязательного страхования

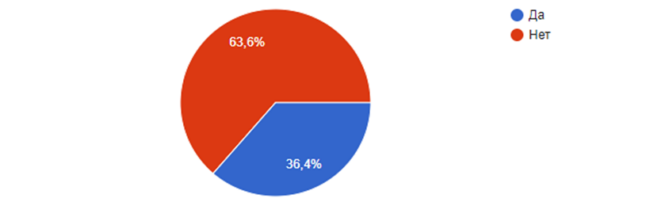

Большинство опрошенных не имеют полиса добровольного страхования – 63,6% (56 человека) и только у 36,4% (32 человека) он есть.

Рисунок 11. Наличие полиса добровольного страхования

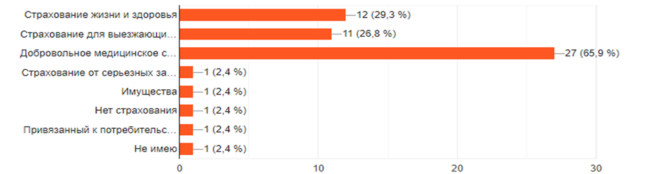

Среди имеющих полис добровольного страхования, а это 41 человек, наиболее распространено добровольное медицинское страхование – 65,9%, на втором месте страхование жизни и здоровья – 29,3%, следующее – страхование для выезжающих за рубеж – 26,8%, а также страхование имущества и страхование, привязанное к потребительскому кредиту – по 1 респонденту.

Рисунок 12. Вид добровольного страхования

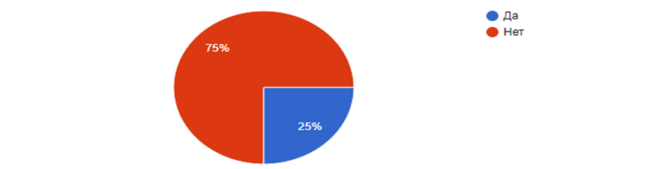

Также большинство опрашиваемых не обращались за страховыми выплатами, но 25% (22 человека) имели такой опыт.

Рисунок 13. Опыт обращения за страховой выплатой

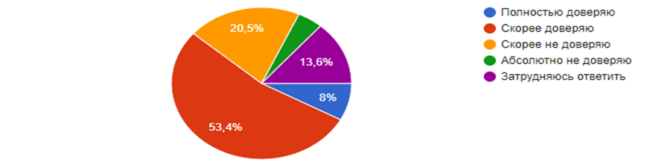

Больше половины респондентов скорее доверяют казахстанским страховым компаниям, 20,5% (18 человек) скорее не доверяют, 8% (7 человек) полностью доверяют, 4 человека совершенно не доверяют страховым компаниям и 12 человек затруднились ответить.

Рисунок 14. Доверие к казахстанским страховым компаниям

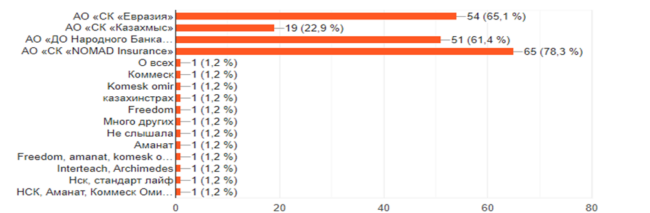

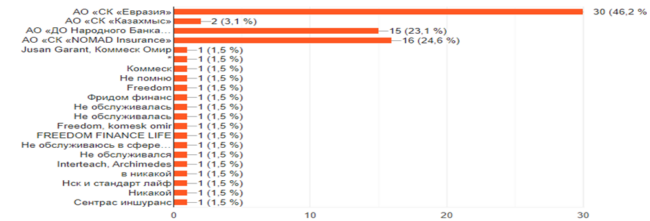

Наибольшей известностью на рынке обладает компания АО «СК «NOMAD Insurance», с ней знакомы 65 человека из 83, далее АО «СК «Евразия» — 54 респондентов, на 3 месте АО «ДО Народного Банка Казахстана «Страховая компания «Халык», данную компанию знают 51 человек и на 4 месте АО «СК «Казахмыс» — 19 опрошенных. Некоторые респонденты также указали еще несколько страховых компаний, такие как Freedom, Amanat, Interteach, Archimedes и т.д.

Как мы видим, многие слышали о страховых компаниях, но меньше половины не имеют добровольного страхования, больше распространено, естественно, обязательное страхование.

Рисунок 15. Известность страховых компаний среди респондентов

Большинство респондентов обслуживаются/обслуживались в страховых компаниях. В основном это АО «СК «Евразия», АО «СК «NOMAD Insurance», АО «ДО Народного Банка Казахстана «Страховая компания «Халык», АО «СК «Казахмыс». Некоторые респонденты указали такие компании, как Freedom Finance Life, Interteach, Archimedes и т.д.

Рисунок 16. Компании, выбранные респондентами

Подводя итоги опроса, можно заметить, что лишь половина респондентов имеют полис добровольного страхования, но по результатам показателей количественного анализа мы заметили рост добровольного страхования. Тем самым мы можем предположить, что в 2019 – 2020 годах число имеющих добровольное страхование было бы еще ниже. Также стоит учитывать то, что часть респондентов – студенты, что повлияло на отрицательные ответы по поводу наличия добровольного страхования.

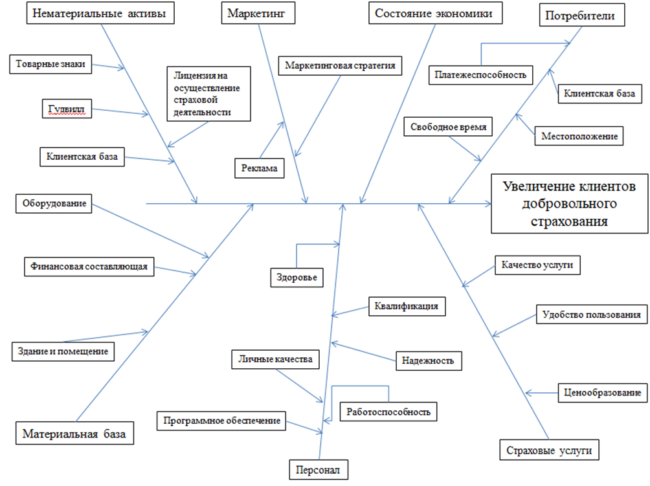

Следующим элементом качественного анализа является диаграмма Исикавы. Эта диаграмма также называется «рыбья кость» и показывает причинно-следственные связи. Для ее составления мы берез какую-либо проблему или цель, далее выявляем причины, влияющие на конечную цель. Эти причины также дополняются следующими признаками, влияющими изначально на причину, а далее и на всю конструкцию. Каждую последующую причину можно еще раз детализировать. В итоге мы видим те моменты, о которых не задумываемся изначально. Другими словами, мы можем проанализировать каждый аспект данной цели или же проблемы и внести коррективы.

Ниже представлена диаграмма Исикавы для страхового рынка, а именно по увеличению количества клиентов добровольного страхования.

Рисунок 17. Диаграмма Исикавы

Беря во внимание весь количественный и качественный анализы, можно сказать, что рынок страхования Республики Казахстан активно развивается и расширяется. За последние годы страхование возымело актуальность среди населения и все больше людей обращаются в компании за полисом добровольного страхования. Также, благодаря проведенному анализу, мы можем сделать вывод, что страховые компании увеличивают объем активов, расширяются на международный рынок, тем самым укрепляя свою положение на рынке и увеличивая долю страхового рынка в экономике страны.