Ключевые проблемы Российской Федерации в реализации государственного финансового аудита и контроля

Кротова Марина Александровна

e-mail: margo52@list.ru

Krotova Marina Alexandrovna

e-mail: margo52@list.ru

Негуч Анна Аскеровна

e-mail:anya.neguch.99@mail.ru

Neguch Anna Askerovna

e-mail:anya.neguch.99@mail.ru

Ходыкин Николай Николаевич

e-mail:nik.kho.111@mail.ru

Khodykin Nikolai Nikolaevich

e-mail:nik.kho.111@mail.ru

В настоящий момент перед Российской Федерацией стоит серьезная проблема в оценке эффективности расходования бюджетных средств. Также проводится профилактика и расследование крупных коррупционных преступлений, которые связаны не только с нецелевым использованием бюджетных средств, но также с их хищением.

Актуальность темы выражается также в ряде институциональных проблем в бюджетной сфере, например, недостаточная информационная обеспеченность государственного аудита и контроля на фоне недостатка организационных и правовых возможностей, обширная структура органов государственного финансового контроля. В результате чего наблюдается высокий процент бюрократических издержек, что ведет к размыванию границ ответственности органов финансового контроля и в конечном итоге приводит к совершению бюджетных правонарушений.

В настоящий момент государственный контроль за расходованием бюджетных средств осуществляется в двух направлениях:

– внутренний финансовый контроль, который непосредственно осуществляет Казначейство РФ;

– внешний государственный аудит.

Внешний государственный аудит – это независимый, публичный контроль над деятельностью органов государственной власти по управлению общественными ресурсами.

Счетная палата осуществляет внешний государственный аудит (контроль) в отношении федеральных государственных органов (в том числе аппаратов), органов государственных внебюджетных фондов, Центрального банка Российской Федерации, Согласно Федеральному закону от 05.04.2013 № 41-ФЗ (ред. от 30.04.2021) «О Счетной палате Российской Федерации» [1].

Внутренний финансовый аудит – это деятельность по формированию и предоставлению информации и результатах оценки исполнения бюджетных полномочий, предложений о повышении качества финансового менеджмента, заключения о результатах исполнения решений, направленных на повышение качества финансового менеджмента [2].

На сегодняшний день, государственный финансовый контроль играет ключевую роль в обеспечении бюджетной эффективности. Федеральный бюджет напрямую влияет на экономическую безопасность страны, в результате чего выступает наиболее уязвимым местом в виду отсутствия четких критериев оценки эффективности использования бюджетных средств.

Стоит также отметить тесную взаимосвязь между экономической безопасностью государства и бюджетным сектором. Связь выражается не только наполняемостью федерального бюджета налоговыми и неналоговыми доходами но также и в процессе перераспределения и формирования социальной политики государства в отношении самых незащищенным слоев населения.

При недостаточности доходной части бюджета возможно формирование бюджетных диспропорций, что приводит к дефициту бюджета, невозможности увеличения социальных пособий, стипендий и пенсий.

Однако следует понимать, что для полноценного обеспечения экономической безопасности страны, одной из задач которой является повышение уровня жизни населения, нельзя снижать финансирование инфраструктурных капитальных проектов, в попытках решить текущие проблемы.

Именно заклад на долгосрочную перспективу, обновление основных фондов предприятий, борьба с износом жилых зданий и сооружений, коммуникации поможет государству снизить расходы бюджета, повысить эффективность расходования, а также повысить привлекательность экономики страны в целом, улучшит инвестиционный климат, ослабит зависимость от импорта, что в целом повысит уровень экономической безопасности страны.

Важно отметить, что основными инструментами эффективного государственного аудита и контроля, в первую очередь, выступает гласность и публичность. По итогам исполнения федерального бюджета в 2020 году в ходе проверок было выявлено нарушений на 388 миллиардов рублей [3]. Данные ошибки были связаны с неточностями в бухгалтерском учете, нарушении федеральных законов и постановлений правительства при планировании и исполнении Федерального бюджета, а также нарушениями процедур государственных закупок.

Также согласно заключению Счетной палаты Российской Федерации на отчет об исполнении федерального бюджета за 2021 год было выявлено, что по сравнению с 2020 годом расходы федерального бюджета увеличились на 1 940,6 млрд. рублей. Объем неисполненных бюджетных ассигнований составил 645,3 млрд. рублей и сократился по сравнению с 2020 годом на 375,6 млрд. рублей или в 1,6 раза. Однако его уменьшение обусловлено в основном снижением остатков средств резервного фонда Правительства Российской Федерации и иных зарезервированных средств на реализацию решений Президента Российской Федерации по обеспечению отдельных мероприятий [4].

Рисунок 1. Динамика неисполнения расходов федерального бюджета за 2016-2021 годы

Совокупный объем нарушений, выявленных Счетной палатой Российской Федерации по результатам завершенных контрольных мероприятий, составил 676,4 млрд. рублей [5].

В результате чего можно сделать выводы о том, что цели внутреннего финансового аудита не достигаются, а его влияние на повышение экономности и результативности использования бюджетных средств несущественно.

Практика правоприменения показывает, что под видом внутреннего финансового аудита проводится ведомственный контроль. Существующая система не способствует привлечению квалифицированных работников, выявляющих проблемы в финансовой деятельности и предлагающих эффективные способ их решения [6].

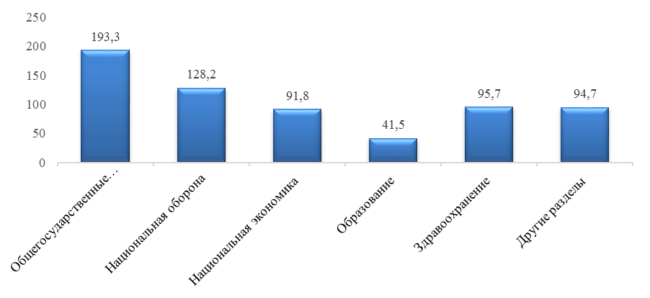

Более 85 % неисполненных бюджетных назначений в 2021 году приходятся на 5 разделов функциональной классификации расходов федерального бюджета, которые представлены на следующей диаграмме.

Рисунок 2. Неисполнение бюджетных назначений по разделам в млрд. руб

Основными причинами, повлиявшими на низкий уровень исполнения расходов федерального бюджета (открытая часть), являются:

– нераспределение средств резервного фонда Правительства Российской Федерации, а также иным образом зарезервированных средств в связи с отсутствием решений Правительства Российской Федерации об их использовании (176 368,8 млн. рублей, в том числе объем нераспределенных средств резервного фонда Правительства Российской Федерации составил 139 360,6 млн. рублей);

– нарушение подрядными организациями сроков исполнения и иных условий контрактов (167 543,1 млн. рублей);

– поздние сроки принятия решений о предоставлении субсидии Фонду поддержки детей с тяжелыми жизнеугрожающими и хроническими заболеваниями, «Круг добра», имущественного взноса Российской Федерации в Государственную корпорацию «Ростех» (65 259,1 млн. рублей);

– непредставление получателями средств бюджетов субъектов Российской Федерации платежных документов на оплату денежных обязательств по расходам, источником финансового обеспечения которых являются межбюджетные трансферты (54 545,3 млн. рублей);

– отсутствие потребности юридических лиц в получении отдельных субсидий (35 717,4 млн. рублей);

– невостребованность социальных пособий и компенсаций (19 065,4 млн. рублей);

– длительные конкурсные процедуры (6 708,6 млн. рублей).

Причины неисполненных назначений по разделам 02 «Национальная оборона» и 03 «Национальная безопасность и правоохранительная деятельность» представлены в закрытой части Заключения Счетной палаты Российской Федерации.

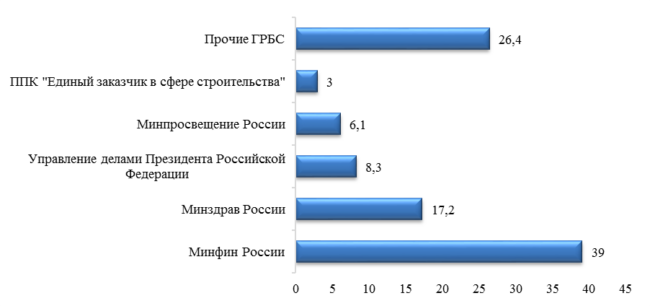

Наибольший объем неисполненных бюджетных ассигнований, установленных сводной бюджетной росписью с учетом изменений в 2021 году, образовался у Минфина России – 184 951,7 млн. рублей, Минздрава России – 81 368,1 млн. рублей, Управления делами Президента Российской Федерации – 39 162,7 млн. рублей, Минпросвещения России – 28 997,4 млн. рублей, ППК «Единый заказчик в сфере строительства» – 14 037,4 млн. рублей, Росгвардии – 13 689,8 млн. рублей, Минэкономразвития России – 12 218,5 млн. рублей.

Структура неисполненных бюджетных ассигнований в разрезе главных распорядителей представлена на следующей диаграмме.

Рисунок 3. Неисполнение бюджетных ассигнований в разрезе главных распорядителей, %

Необходимо предпринять меры, для того, чтобы изменить мнение о государственных расходах, о том, что федеральный бюджет исполняется неэффективно.

Для этого необходимо предпринять следующие меры:

1. Учет расходования федеральных бюджетных средств должен быть раздельным, должен быть прозрачно представлен механизм формирования расходования федеральных бюджетных средств;

2. Нехватка профессиональных кадров в области бюджетирования;

3. Необходимость упрощения не только государственного аппарата в области бюджетного контроля, но и понятий. Приведение терминов и определений к общему знаменателю, который будет закреплен в законодательстве, чтобы избежать разночтений;

4. Разработка эффективного бюджетного мониторинга может выступить решением проблем в области бюджетного контроля и аудита, так как в ходе осуществления такого мониторинга происходит непрерывный сбор информации о протекающих процессах.

Помимо прочего, «свежий взгляд» на проблемы финансового контроля и аудита в Российской Федерации со стороны молодых специалистов может сократить бюрократические издержки, что послужит ускорению приятия управленческих решений.

Исходя из этого первоочередной проблемой стоит содействие со стороны органов государственной власти в повышении гласносности и прозрачности механизма государственного контроля, а также внесении ясности о причинно-следственных связях в принятии тех или иных решений. В этом также поможет создание единой культуры взаимодействия.

Образовательный процесс должен обеспечить национальную экономику квалифицированными трудовыми ресурсами, кадрами «нового поколения», которые смогут трансформировать систему государственного аудита в нормативно-правовом и экономическом поле [6].

Необходимо также проработать прозрачность учета, четким и ясным должен быть механизм формирования доходной и расходной части федерального бюджета. Ясность должна быть также в решениях об увеличении выделения федеральных бюджетных средств на тот или иной раздел расходов. Все данные в совокупности должны отправляться для аналитики в Федеральное казначейство.

Таким образом, при решении проблемы о неэффективности расходования бюджетных средств должна работать совокупность специально разработанных мер, среди которых будет отслеживание формирование, распределение и расходование федерального бюджета на всех этапах его реализации, насыщение бюджетной сферы новыми высококвалифицированными государственными внешними и внутренними аудиторами, а также возможно применение новых методик финансового менеджмента в уже существующих проблемах расходования средств федерального бюджета.