Влияние дивидендной политики на рыночную стоимость международных компаний

Воронов Е.С.,

voronovzhenya@mail.ru;

Копылов П.А.,

green1706@mail.ru;

Пермикина К.Е.,

ksen-permikina98@yandex.ru

Введение

Эффективная дивидендная политика чрезвычайно важна для компании в ее стремлении максимизировать благосостояние своих акционеров. Решение о выплате дивидендов является одним из наиболее важных финансовых решений, принимаемых руководством фирмы для достижения поставленной цели. Решение о выплате дивидендов и его влияние на рыночную стоимость фирмы широко изучались учеными-финансистами. Исследователи разделяются на два лагеря при обсуждении связи между выплатой дивидендов и рыночной стоимостью фирм. С одной стороны, ученые считают, что дивиденды фирмы и рыночная стоимость независимы друг от друга, что называется так называемой теорией нерелевантности, в то время как, с другой стороны, исследователи выступают за то, чтобы выплата дивидендов соответствовала рыночной стоимости фирмы, то есть известны как теории релевантности. Среди этой последней группы есть две фракции: одна утверждает, что отношение дивидендов к рыночной стоимости является положительным (гипотеза «синица в руке», гипотеза передачи сигналов, гипотеза агентских издержек), а другая утверждает, что она отрицательная (налоговые гипотезы связанных эффектов).

В данной научной работе на основе теорий ставится цель установить зависимость выплаты дивидендов от рыночной капитализации международных компаний.

Для достижения поставленной цели были поставлены следующие задачи: изучить результаты теоретических и эмпирических исследований рассматриваемой проблемы, провести обзор литературы, провести регрессионный анализ выборки и проверить статистическую значимость модели.

Обзор литературы

В общем случае под дивидендами понимается доля чистой прибыли общества, распределяемая между акционерами (участниками) в качестве дохода от их вложений в общество. Они могут быть выплачены акционерам наличными или новыми акциями.

Связь между дивидендами и рыночной стоимостью компаний привлекает внимание ученых-финансистов с середины прошлого века. Одна из важнейших работ по этой теме написана Миллером и Модильяни (1961) [9]. Они утверждают, что дивидендная политика фирмы не играет никакой роли в увеличении или уменьшении рыночной стоимости фирмы. Другими словами, как бы тщательно менеджеры ни разрабатывали дивидендную политику своих фирм, никакая конкретная форма дивидендной политики не может максимизировать или минимизировать богатство их акционеров. Это называется теорией нерелевантности дивидендов.

Логика теории нерелевантности дивидендов заключается в том, что рыночная стоимость фирмы в основном определяется приведенной стоимостью притока денежных средств от будущих инвестиций, дисконтированной с требуемой нормой прибыли. Эти притоки денежных средств могут быть в форме будущих дивидендов, прироста капитала или их комбинации. Таким образом, если прибыль не распределяется, она будет сохранена в качестве прироста капитала, готового к распределению в будущем. В идеальных рыночных условиях инвесторы, которые не получают дивиденды в текущем периоде, могут создать собственные дивиденды, продав свои акции, чтобы они заработали сумму, равную той, которую они заработали бы в качестве дивидендов. Эти доходы не облагаются дополнительными налогами или транзакционными издержками и не влияют на рыночную стоимость акций этой фирмы. Основываясь на этом аргументе, менеджеры фирм не могут повысить стоимость своей фирмы, приняв определенную политику в отношении дивидендов.

Ряд исследований поддерживает гипотезу о нерелевантности Миллера и Модильяни. Например, Ваттс (1973) [12] исследует взаимосвязь между внезапными изменениями дивидендов, будущей прибыли и аномальной доходностью акций фирм, объявивших о неожиданных изменениях дивидендов. Он обнаружил, что информация о будущих доходах, передаваемая неожиданными изменениями дивидендов, очень мала и что во время объявления дивидендов не бывает аномальных доходов.

Конрой и др. (2000) [3] исследуют влияние объявленных дивидендов и доходов на цены, воспользовавшись ситуацией на рынке в Японии, где менеджеры одновременно объявляют дивиденды и доходы за текущий год, а также ожидаемые дивиденды и ожидаемые доходы на следующий год. Результаты исследований показывают, что текущие доходы и объявления о прогнозах дивидендов на следующий год важны для объяснения реакции фондового рынка. Однако текущие дивиденды на удивление не оказывают существенного влияния на цены акций.

Хабиб (2004) [6] в своем исследовании изучал, являются ли дивиденды значительными в Японии, используя метод оценки капитала, основанный на бухгалтерском учете Олсона (1995) [10]. Для этого он применил обычную регрессию наименьших квадратов, объединив выборку из 17 900 наблюдений за отчетный период с 1976 по 1999 год. Получены доказательства того, что дивиденды не учитываются при оценке собственного капитала. Этот результат согласуется с результатами исследований типов событий на японском рынке.

В исследовании Бена Нассера и Гоуда (2002 г.) [2] изучается взаимосвязь между дивидендной политикой, финансовой структурой, прибыльностью и стоимостью фирмы. Для этого они использовали пробит-модель со случайным эффектом на панельных данных по 28 фирмам, зарегистрированным на Тунисской фондовой бирже. Их результаты не показывают существенного влияния дивидендных выплат на стоимость компаний. В результате они пришли к выводу, что теория нерелевантности дивидендов применима к тунисским фирмам.

Несмотря на тот факт, что результаты вышеупомянутых исследований согласуются с выводами Миллера и Модильяни (1961), широко распространено мнение, что нерелевантность дивидендов неверна из-за предположения об идеальном рынке капитала. На самом деле в нашем реальном мире существует множество несовершенств рынка, таких как асимметричная информация, разные налоговые ставки, транзакционные издержки и конфликты интересов между менеджерами и акционерами. Эти несовершенства могут объяснить, почему многие исследования доказывают, что выплаты дивидендов на самом деле имеют отношение к рыночной стоимости фирм.

Вулридж (1983) [13] исследует влияние выплаты дивидендов на стоимость фирмы. Для этого он использует подход доходности за период сравнения, чтобы проверить движение цен на акции в зависимости от изменений в дивидендах. Он считает, что ожидаемое увеличение (или уменьшение) дивидендов связано с положительной (или отрицательной соответственно) доходностью акций и что сигналы о дивидендах являются основным фактором, влияющим на цены акций в связи с объявлением об изменении дивидендов. Фама и Френч (1998) [4] исследуют взаимосвязь между стоимостью фирмы, дивидендами и долгом. Они применяют перекрестную регрессию к набору данных из 2400 фирм США и обнаруживают, что существует положительная связь между дивидендами и стоимостью фирмы.

Хэнд и Ландсман (2005) [7] исследуют ценообразование дивидендов при оценке акционерного капитала с использованием модели Олсона (1995). Они используют метод регрессии МНК для выборки компаний, выплачивающих дивиденды, зарегистрированных на (NYSE), (AMEX) и (NASDAQ) за период 1984–1995 гг. Их результаты показывают, что дивиденды положительно и значительно коррелируют с рыночной стоимостью обыкновенных акций, указывая на то, что дивиденды действуют как сигнал частной информации менеджеров о будущей прибыльности, но не сигнализируют о готовности руководства воздерживаться от несущих агентских издержек.

В контексте развивающихся рынков ученые провели эмпирические исследования различных формирующихся сред. Шварц и др. (2006) [11] используют дивиденды и переменные интеллектуального капитала в качестве заменителя другой информации в модели оценки Олсона (1995), чтобы выяснить, влияют ли эти переменные на колебания цен на акции. Они анализируют выборку из 154 фирм, котирующихся на Йоханнесбургской фондовой бирже (JSE) с 1994 по 2004 год. Регрессионный анализ показывает, что панельное уравнение относительно хорошо соответствует данным, предполагая, что модель расширения объясняет около 91% вариации стоимости акций. Кроме того, результаты показывают, что цена акций положительно и в значительной степени связана с балансовой стоимостью, ненормальной прибылью, дивидендами и интеллектуальным капиталом, что указывает на то, что эти переменные предоставляют важную информацию при создании и оценке рыночной стоимости для компаний из стран с развивающейся экономикой.

Аль-Яхьяи и др. (2011) [1] использовали рыночную модель для проверки взаимосвязи между декларациями о выплате дивидендов наличными и ценами на акции. В своем исследовании они рассчитывают аномальную ежедневную доходность, среднедневную аномальную доходность и кумулятивную среднюю аномальную доходность для выборки из 512 наблюдений за отчетный период компаний, зарегистрированных на рынке ценных бумаг Маската (MSM) с 1997 по 2005 год. Их результаты показывают, что объявление информации об увеличении дивидендов связаны с более высокими ценами на акции, а информация о сокращении дивидендов связана со снижением цен на акции. Фирмы, которые не изменили размер своих дивидендов, получили предельную отрицательную доходность.

Лашгари и Ахмади (2014) [8] проверяют влияние дивидендной политики на волатильность цен на акции на Тегеранской фондовой бирже. Они использовали многопараметрическую регрессионную модель, основанную на наборе данных за период с 2007 по 2012 год. Результат показал, что коэффициент выплаты дивидендов оказывает существенное негативное влияние на волатильность цен на акции.

Исследование Гириати (2016) [5] направлено на оценку влияния коэффициента выплаты дивидендов на стоимость компаний. Он применил метод наименьших квадратов к данным о 29 фирмах, зарегистрированных на Bursa Efek Indonesia (BEI) с 2009 по 2013 год, и пришел к выводу, что выплата дивидендов положительно повлияла на стоимость компаний. Зайнудин и др. (2018) [14] проанализировали взаимосвязь между волатильностью цен на акции и дивидендной политикой промышленных компаний, котирующихся на фондовой бирже Bursa Malaysia. Выборка включает 166 публичных промышленных компаний с 2003 по 2012 год. Эмпирические результаты показывают, что дивидендная политика является надежным предиктором волатильности цен на акции компаний промышленных товаров в Малайзии, особенно в посткризисный период. Эмпирические исследования исключили из своей выборки банковские фирмы в связи с тем, что банки имеют уникальные характеристики и нормы отчетности.

На основе обзора предыдущих исследований можно сформулировать две конкурирующие гипотезы для дальнейших исследований:

H0: при прочих равных условиях выплаты дивидендов не влияют на рыночную стоимость международных компаний.

H1: при прочих равных условиях выплаты дивидендов влияют (положительно или отрицательно) на рыночную стоимость международных компаний.

Методология

Для исследования используется множественная линейная регрессия. Проверяется гипотеза о влиянии дивидендной политики на стоимость фирм (рыночную стоимость собственного капитала).

Зависимая переменная (yi) – капитализация в абсолютном выражении. К рассматриваемым независимым переменным (xij) относятся: сумма дивидендов (или дивидендная доходность), доля прибыли, направляемая на выплату дивидендов, рентабельность собственного капитала (ROE), финансовый леверидж (D/E).

Результаты

Чтобы максимально приблизиться к условиям совершенного рынка и минимизировать влияние других переменных, целесообразно рассматривать крупнейшие иностранные компании по капитализации по данным S&P500.

Это наиболее стабильные и ликвидные фирмы, поэтому есть возможность продать или купить значительное количество акций этих компаний в любой момент торговой сессии на бирже без существенной потери в цене. Кроме того, значительное количество миноритарных акционеров и инвесторов обеспечивает рациональность поведения игроков, сводя к минимуму влияние «отклонений» отдельных случаев и нерациональных действий, а за счет того, что крупнейшие компании всегда находятся в центре внимания, информация распространяется достаточно быстро и практически одинаково доступна. Известность и размер этих эмитентов позволяет им размещать акции допэмиссии практически без убытка.

С учетом вышеизложенных пояснений были отобраны 50 крупнейших компаний по капитализации (по состоянию на 31 декабря 2020 года). Данные получены из годовых отчетов фирм за период 2017-2020 гг. (всего 200 наблюдений, табл. 1). Сразу отметим, что рыночная капитализация – это общая стоимость акций компании, находящихся в настоящее время в обращении (как простых, так и привилегированных).

Таблица 1. Сводная таблица случайной выборки эмпирических наблюдений

| № | Компания | Тикер | Дата | Капитализация, млрд. $ | ROE | D/E | DPS, $ | Dividend yield, % | Изменения в капитализации, % |

| 1 | Apple Inc. | AAPL | 31.12.2017 | 860,88 | 36,1% | 0,86 | 0,61 | 1,49% | 41,37% |

| 2 | Microsoft Corporation | MSFT | 31.12.2017 | 659,90 | 29,3% | 1,23 | 1,6 | 2,21% | 36,58% |

| 3 | NVIDIA Corporation | NVDA | 31.12.2017 | 117,26 | 28,9% | 0,483 | 0,143 | 0,10% | 103,82% |

| 4 | JPMorgan Chase & Co. | JPM | 31.12.2017 | 371,05 | 9,6% | 2,42 | 2 | 2,22% | 20,17% |

| -/- | -/- | -/- | -/- | -/- | -/- | -/- | -/- | -/- | -/- |

| 151 | Apple Inc. | AAPL | 31.12.2020 | 2 255,00 | 87,9% | 1,73 | 0,81 | 0,79% | 75,20% |

| 152 | Microsoft Corporation | MSFT | 31.12.2020 | 1 681,00 | 37,4% | 0,62 | 2,1 | 1,09% | 40,10% |

| 153 | NVIDIA Corporation | NVDA | 31.12.2020 | 323,24 | 22,9% | 0,217 | 0,16 | 0,04% | 124,47% |

| 154 | JPMorgan Chase & Co. | JPM | 31.12.2020 | 387,33 | 10,4% | 2,55 | 3,6 | 3,34% | -9,90% |

| 155 | UnitedHealth Group Incorporated | UNH | 31.12.2020 | 332,73 | 23,5% | 0,64 | 5 | 1,60% | 19,39% |

| 156 | Johnson & Johnson | JNJ | 31.12.2020 | 414,30 | 23,3% | 0,56 | 4,04 | 2,73% | 7,89% |

| 157 | Procter & Gamble Company | PG | 31.12.2020 | 345,01 | 28,0% | 0,74 | 3,1 | 2,45% | 11,86% |

| 158 | Home Depot Inc. | HD | 31.12.2020 | 285,96 | -360,8% | -10,1 | 6 | 2,41% | 20,05% |

| 159 | Visa Inc. | V | 31.12.2020 | 482,17 | 30,0% | 0,66 | 1,2 | 0,63% | 15,69% |

| 160 | Bank of America Corp | BAC | 31.12.2020 | 262,20 | 6,6% | 1,92 | 0,7 | 2,73% | -15,75% |

| 161 | Mastercard Inc. | MA | 31.12.2020 | 355,84 | 100,3% | 1,95 | 1,6 | 0,52% | 18,35% |

| 162 | Exxon Mobil Corporation | XOM | 31.12.2020 | 174,28 | -14,3% | 0,41 | 3,5 | 7,68% | -41,01% |

| 163 | Pfizer Inc. | PFE | 31.12.2020 | 204,60 | 15,2% | 0,63 | 1,4 | 3,93% | -5,63% |

| 164 | Walt Disney Company | DIS | 31.12.2020 | 328,02 | -3,4% | 0,66 | 1,76 | 1,40% | 27,35% |

| 165 | Chevron Corporation | CVX | 31.12.2020 | 162,56 | -4,2% | 0,33 | 5,2 | 5,85% | -28,30% |

| 166 | Cisco Systems Inc. | CSCO | 31.12.2020 | 189,09 | 29,6% | 0,38 | 5,2 | 5,85% | -7,06% |

| 167 | PepsiCo Inc. | PEP | 31.12.2020 | 204,94 | 52,9% | 3,26 | 4 | 2,95% | 7,80% |

| 168 | Coca-Cola Company | KO | 31.12.2020 | 235,67 | 40,1% | 2,01 | 1,6 | 3,28% | -0,52% |

| 169 | AbbVie Inc. | ABBV | 31.12.2020 | 189,17 | 35,3% | 6,57 | 4,7 | 5,20% | 44,47% |

| 170 | Thermo Fisher Scientific Inc. | TMO | 31.12.2020 | 184,60 | 18,5% | 0,63 | 0,9 | 0,23% | 42,51% |

| 171 | Comcast Corporation | CMCSA | 31.12.2020 | 239,74 | 11,7% | 1,19 | 0,9 | 2,09% | 17,09% |

| 172 | Broadcom Inc. | AVGO | 31.12.2020 | 178,07 | 12,4% | 1,72 | 13 | 4,15% | 41,66% |

| 173 | Verizon Communications Inc. | VZ | 31.12.2020 | 243,11 | 26,2% | 1,86 | 2,5 | 4,28% | -4,26% |

| 174 | Abbott Laboratories | ABT | 31.12.2020 | 194,05 | 13,7% | 0,57 | 1,40 | 1,50% | 26,76% |

| 175 | Wells Fargo & Company | WTF | 31.12.2020 | 124,70 | 1,8% | 1,46 | 1,20 | 4,06% | -43,90% |

| 176 | Accenture Plc | CAN | 31.12.2020 | 173,06 | 30,0% | 0 | 3,30 | 1,54% | 29,24% |

| 177 | Costco Wholesale Corporation | COST | 31.12.2020 | 166,89 | 21,9% | 0,41 | 13,00 | 3,88% | 28,54% |

| 178 | Intel Corporation | INTC | 31.12.2020 | 204,16 | 25,8% | 0,45 | 1,30 | 2,39% | -20,48% |

| 179 | Merck & Co. Inc. | MRK | 31.12.2020 | 206,95 | 27,9% | 1,25 | 2,40 | 2,93% | -10,38% |

| 180 | Walmart Inc. | WMT | 31.12.2020 | 407,84 | 19,9% | 0,67 | 2,20 | 1,67% | 20,96% |

| 181 | Eli Lilly and Company | LLY | 31.12.2020 | 161,50 | 109,8% | 2,85 | 3,00 | 1,99% | 28,34% |

| 182 | AT&T Inc. | T | 31.12.2020 | 204,94 | -3,2% | 0,88 | 2,10 | 6,63% | -27,71% |

| 183 | McDonald’s Corporation | MCD | 31.12.2020 | 159,88 | -60,5% | -4,78 | 5,00 | 2,51% | 8,41% |

| 184 | Qualcomm Inc | QCOM | 31.12.2020 | 172,29 | 85,5% | 2,59 | 2,60 | 2,53% | 70,85% |

| 185 | NIKE Inc. | NKE | 31.12.2020 | 223,02 | 31,5% | 1,2 | 1,00 | 0,95% | 41,21% |

| 186 | Danaher Corporation | DHR | 31.12.2020 | 157,80 | 9,2% | 0,53 | 0,65 | 0,39% | 47,83% |

| 187 | Linde plc | LIN | 31.12.2020 | 138,30 | 5,3% | 0,33 | 3,85 | 1,50% | 21,57% |

| 188 | NextEra Energy Inc. | NEE | 31.12.2020 | 151,14 | 8,0% | 1,1 | 1,40 | 1,90% | 27,64% |

| 189 | Texas Instruments Inc. | TXN | 31.12.2020 | 150,66 | 60,9% | 0,74 | 3,70 | 2,82% | 26,00% |

| 190 | Philip Morris International Inc. | PM | 31.12.2020 | 128,93 | -64,1% | -2,97 | 4,70 | 6,08% | -2,61% |

| 191 | Union Pacific Corporation | UNP | 31.12.2020 | 140,31 | 31,5% | 1,58 | 3,90 | 2,18% | 12,14% |

| 192 | Lowe’s Companies Inc. | LOW | 31.12.2020 | 117,60 | 217,1% | 9,8 | 2,30 | 1,67% | 28,12% |

| 193 | Intuit Inc. | INTU | 31.12.2020 | 104,09 | 41,2% | 0,7 | 1,60 | 0,53% | 52,67% |

| 194 | United Parcel Service Inc | UPS | 31.12.2020 | 145,56 | 204,4% | 36,85 | 4,00 | 3,13% | 45,10% |

| 195 | Honeywell International Inc. | HON | 31.12.2020 | 149,24 | 27,2% | 1,26 | 3,60 | 2,21% | 18,58% |

| 196 | Morgan Stanley | MS | 31.12.2020 | 123,98 | 10,8% | 4,35 | 1,40 | 2,84% | 52,16% |

| 197 | Bristol-Myers Squibb Company | BMY | 31.12.2020 | 140,17 | -23,8% | 1,34 | 2,30 | 3,77% | -1,99% |

| 198 | Medtronic Plc | MDT | 31.12.2020 | 157,67 | 9,4% | 0,49 | 2,30 | 2,20% | 3,69% |

| 199 | Charles Schwab Corporation | SCHW | 31.12.2020 | 99,66 | 5,9% | 0,24 | 0,70 | 1,83% | 62,99% |

| 200 | CVS Health Corporation | CVS | 31.12.2020 | 89,39 | 10,3% | 0,93 | 2,00 | 3,10% | -7,57% |

| Среднеквадратичное отклонение | 239,61 | 95% | 4,30 | 1,95 | 1% | 27% | |||

| Коэффициент вариации | 108,9% | 400,9% | 324% | 76,4% | 56,5% | 147,2% |

Модель множественной линейной регрессии для отдельных наблюдений в общем виде выглядит (формула 1):

(1)

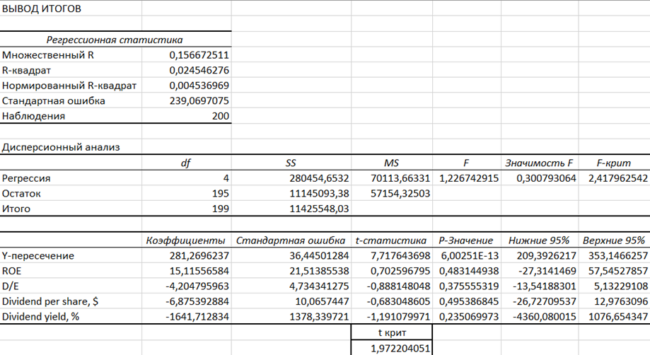

Результаты приведенных расчетов показывают, что все уравнения, описывающие зависимость, статистически незначимы (рис. 1). Кроме того, проверка значимости коэффициентов показывает, что все они статистически близки к нулю, поэтому статистической связи между объясняемой переменной Y и объясняющими переменными Xi нет. Это может быть связано с тем, что есть и другие факторы, влияющие на стоимость. С другой стороны, полученные результаты могут быть обусловлены существенными различиями между рассматриваемыми компаниями. Рассмотренные фирмы, хотя и достаточно схожи по размеру, все же работают в разных отраслях, что влияет на финансовые результаты, рентабельность производства и другие показатели.

Рисунок 1. Регрессионный анализ для 200 компаний за период 2017–2020гг.

В то же время утверждать это пока нельзя, так как вероятно низкое качество модели вызвано сильными различиями между компаниями. Это подтверждается слишком большим значением коэффициента вариации.

Таким образом, преждевременно делать вывод о незначительности связи между дивидендами и изменением стоимости компании. Чтобы минимизировать влияние различий в характеристиках компаний, целесообразно рассматривать крупнейшие компании одной отрасли, например здравоохранение.

Анализ международных компаний в сфере здравоохранения

Для проведения регрессии были выбраны компании, относящиеся к отрасли здравоохранения: UnitedHealth, Group Incorporated, Johnson & Johnson, Pfizer Inc., Thermo Fisher Scientific Inc., Abbott Laboratories, Merck & Co. Inc., Eli Lilly and Company, Danaher Corporation, Bristol-Myers, Squibb Company, Medtronic Plc, CVS Health Corporation.

Также для уменьшения ошибок в анализе были исключены статистические выбросы.

Таблица 2. Расчетная таблица показателей

| № | Компания | Тикер | Дата | Капитализация, млрд. $ | ROE | D/E | DPS, $ | Dividend yield, % | Изменение капитализации, % |

| 1 | UnitedHealth Group Incorporated | UNH | 31.12.2017 | 213,64 | 22,1% | 0,64 | 3 | 1,54% | 40,25% |

| 2 | Johnson & Johnson | JNJ | 31.12.2017 | 375,36 | 2,2% | 0,57 | 3,36 | 2,56% | 19,76% |

| 3 | Pfizer Inc. | PFE | 31.12.2017 | 215,89 | 29,9% | 0,61 | 1,2 | 3,56% | 9,54% |

| 4 | Thermo Fisher Scientific Inc. | TMO | 31.12.2017 | 76,14 | 8,8% | 0,83 | 0,6 | 0,35% | 36,61% |

| 5 | Abbott Laboratories | АBT | 31.12.2017 | 99,33 | 1,5% | 0,9 | 1,30 | 2,73% | 75,66% |

| 6 | Merck & Co. Inc. | MRK | 31.12.2017 | 153,30 | 7,0% | 0,71 | 1,80 | 2,90% | -5,55% |

| 7 | Eli Lilly and Company | LLY | 31.12.2017 | 92,99 | -1,8% | 1,17 | 2,10 | 2,53% | 14,54% |

| 8 | Danaher Corporation | DHR | 31.12.2017 | 64,56 | 9,5% | 0,4 | 0,60 | 0,65% | 19,92% |

| 9 | Bristol-Myers Squibb Company | BMY | 31.12.2017 | 100,29 | 8,6% | 0,67 | 1,60 | 2,71% | 2,69% |

| 10 | Medtronic Plc | MDT | 31.12.2017 | 109,29 | 8,0% | 0,66 | 1,80 | 2,22% | 11,75% |

| 11 | CVS Health Corporation | CVS | 31.12.2017 | 73,44 | 17,6% | 0,72 | 2,00 | 2,58% | -12,72% |

| -/- | -/- | -/- | -/- | -/- | -/- | -/- | -/- | -/- | |

| 33 | UnitedHealth Group Incorporated | UNH | 31.12.2020 | 332,73 | 23,5% | 0,64 | 5 | 1,60% | 19,39% |

| 34 | Johnson & Johnson | JNJ | 31.12.2020 | 414,30 | 23,3% | 0,56 | 4,04 | 2,73% | 7,89% |

| 35 | Pfizer Inc. | PFE | 31.12.2020 | 204,60 | 15,2% | 0,63 | 1,4 | 3,93% | -5,63% |

| 36 | Thermo Fisher Scientific Inc. | TMO | 31.12.2020 | 184,60 | 18,5% | 0,63 | 0,9 | 0,23% | 42,51% |

| 37 | Abbott Laboratories | ABT | 31.12.2020 | 194,05 | 13,7% | 0,57 | 1,40 | 1,50% | 26,76% |

| 38 | Merck & Co. Inc. | MRK | 31.12.2020 | 206,95 | 27,9% | 1,25 | 2,40 | 2,93% | -10,38% |

| 39 | Danaher Corporation | DHR | 31.12.2020 | 157,80 | 9,2% | 0,53 | 0,65 | 0,39% | 47,83% |

| 40 | Bristol-Myers Squibb Company | BMY | 31.12.2020 | 140,17 | -23,8% | 1,34 | 2,30 | 3,77% | -1,99% |

| 41 | Medtronic Plc | MDT | 31.12.2020 | 157,67 | 9,4% | 0,49 | 2,30 | 2,20% | 3,69% |

| 42 | CVS Health Corporation | CVS | 31.12.2020 | 89,39 | 10,3% | 0,93 | 2,00 | 3,10% | -7,57% |

| Среднеквадратичное отклонение | 91,96 | 12% | 0,24 | 1,08 | 1% | 21% | |||

| Коэффициент вариации | 53% | 80% | 33% | 55% | 48% | 119% |

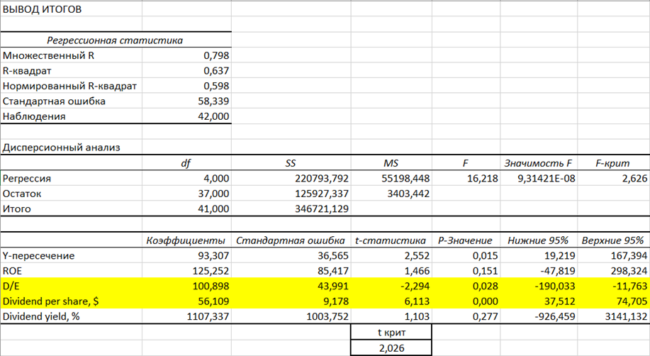

В рассматриваемой модели коэффициент R2 = 0,637, что свидетельствует о хороших прогностических свойствах уравнения. Гипотеза H0 (R2 = 0) отвергается в пользу альтернативной гипотезы, так как F > Fa; m; m−m−1, другими словами, уравнение статистически значимо. Параметры X2 (financial leverage), X3 (DPS) значимы, так как |tbi| > t = 2 026, что указывает на положительную линейную зависимость между капитализацией и размером финансового рычага и дивиденда на акцию.

Рисунок 2. Регрессионный анализ для компаний сферы здравоохранения

Таким образом, существует положительная связь между размером дивиденда на акцию и рыночной стоимостью капитала для рассматриваемых компаний. Подразумевается, что выплата дивидендов позволяет акционерам получать доход от своих инвестиций в компанию, а потенциальных инвесторов вдохновляет владение акциями компаний. Инвесторы реагируют на объявление дивидендов как на признак финансового процветания, устраняя неуверенность в способности компаний работать прибыльно.

Заключение

Благодаря статистическим данным был проведен анализ влияния дивидендной политики на рыночную стоимость компании. По основным результатам исследования были сделаны следующие выводы: выплата дивидендов международными компаниями здравоохранения положительно влияет на цену их акций. Кроме того, была подтверждена теорема о росте стоимости фирмы при увеличении финансового рычага, что объясняется действием налогового щита.

В то же время исследование подтверждает доводы о том, что дивидендная политика при соблюдении перечисленных правил положительно влияет на стоимость акций, как утверждается в работах Линтнера (1956) и Гордона (1962).