МЕХАНИЗМ УПРАВЛЕНИЯ ФИНАНСАМИ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

Лущаев М. С.

maxim. luschaev@gmail.com

Финансы организаций — совокупность экономических отношений, связанных с формированием, распределением и использованием финансовых ресурсов и фондов денежных средств, с целью обеспечения деятельности организаций. Решение встающих перед организациями строительного комплекса проблем невозможно без использования определенного финансового механизма, обеспечивающего стабильное функционирование в постоянно изменяющихся рыночных условиях. Под механизмом управления финансами строительной организации следует понимать комплекс мер по управлению ее финансовыми ресурсами с целью получения максимальной прибыли и обеспечения непрерывной эффективной производственной деятельности [1]. При его помощи осуществляется финансовая политика хозяйствующего субъекта, а именно, достигается его обеспечение денежными средствами.

Механизм управления финансами строительной организации всегда должен учитывать некоторые особенности, присущие строительной отрасли, такие как:

— Высокая стоимость выполняемых строительных работ;

— Низкая оборачиваемость средств;

— Высокая материалоемкость строительных объектов;

— Множество стадий согласования строительных проектов;

— Высокая трудоемкость;

— Государственный контроль строительной отрасли со стороны уполномоченных структур;

— Долговечность строительной продукции;

— Сложность привлечения заемного капитала, связанная с его стоимостью;

— Обязательное составление проектно-сметной документации, как необходимое условие для реализации строительного проекта.

Технико-экономические особенности строительной сферы и механизм функционирования строительных организаций также отражаются на продолжительности производственного цикла, составе вложенного капитала и структуре источников формирования финансовых ресурсов [2, с.48].

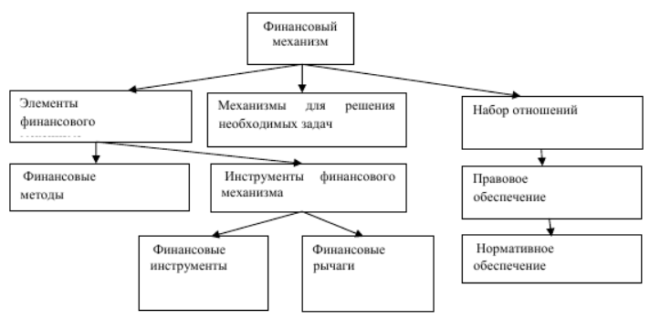

Структура финансового механизма на микроуровне довольно сложна. В нее входят различные элементы, соответствующие разнообразию финансовых отношений. Именно множественность финансовых взаимосвязей предопределяет применения большого количества элементов финансового механизма [3]. Ряд российских и зарубежных авторов в состав финансового механизма включают следующие основные элементы, проиллюстрированные на рис.1.

Рисунок 1. Структура финансового механизма строительной организации [2]

Все элементы финансового механизма связаны между собой и дополняют друг друга. В целом они должны обеспечить выполнение финансовой политики строительной организации. Важная составная часть финансового механизма строительной организации — это финансовые методы, которые широко используются в процессе управления финансами организации. К ним относят финансовое прогнозирование и планирование, налоговое планирование, финансовый учет и анализ, самофинансирование и самоокупаемость, методы начисления амортизации основных средств, формы расчетов, стимулирование, финансовые риски, финансовый контроль и т.п. [4,с.53].

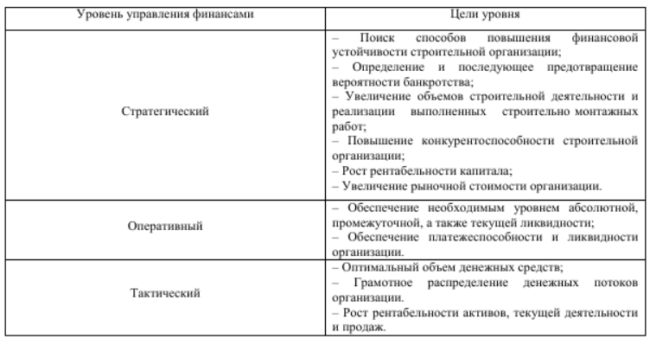

Финансовые методы непосредственно взаимосвязаны с конкретными финансовыми рычагами и инструментами. Инструменты, применяемые в процессе управления денежными потоками, выбираются каждой организацией самостоятельно, но, тем не менее, они обязательно должны отвечать стратегическим, оперативным и тактическим целям организации. В представленной ниже таблице 1 показаны уровни управления финансами, а также их наиболее важные для деятельности строительной организации цели.

Таблица 1.Уровни и цели управления финансами строительной компании [1]

Уровень управления финансами Цели уровня

Стратегический — Поиск способов повышения финансовой устойчивости строительной организации; — Определение и последующее предотвращение вероятности банкротства; — Увеличение объемов строительной деятельности и реализации выполненных строительно-монтажных работ; — Повышение конкурентоспособности строительной организации; — Рост рентабельности капитала; — Увеличение рыночной стоимости организации.

Оперативный — Обеспечение необходимым уровнем абсолютной, промежуточной, а также текущей ликвидности; — Обеспечение платежеспособности и ликвидности организации.

Тактический — Оптимальный объем денежных средств; — Грамотное распределение денежных потоков организации. — Рост рентабельности активов, текущей деятельности и продаж.

Данные уровни управления финансами строительной организации всегда взаимодействуют между собой и направлены на одну цель — обеспечить финансовую устойчивость организации.

Безусловно, действенность финансового механизма предполагает и правовое обеспечение управления финансами организации. Так, финансовые отношения строительной организации формируются на основе законодательных актов. К ним относят: Градостроительный, Налоговый, Гражданский кодексы РФ, а также отдельные законы, указы президента, Постановления Правительства РФ, отражающие основные положения функционирования экономики и финансов строительных организаций.

Финансовые отношения, а соответственно и финансовый механизм, базируются на нормативно-методической базе. Широко используются различные нормы и нормативы, инструкции, методические указания, рекомендации и т.п., разрабатываемые министерствами финансов, экономического развития, службой по налогам и сборам, Росстатом и др. Ярким примером такого рода документов являются СНиП (Строительные нормы и правила), технические регламенты, а также национальные стандарты (ГОСТ Р).

Высока роль информационной базы, используемой для успешного управления финансами организации. На основе информации финансового характера принимаются различные решения о формировании состава активов строительной организации, изыскания источников образования финансовых ресурсов, разрабатываются и осуществляются меры повышения финансовых результатов и финансового состояния организации, проводится аудит и финансовый контроль и т.п. Для участия хозяйствующего субъекта на финансовом рынке и минимизации финансовых рисков нужна весьма обширная и отлаженная информационная система, характеризующая состояние и перспективы развития этого рынка. К ней относятся процентные ставки, инфляционные процессы, порядок страхования и т.п. Информационная база включает бухгалтерскую отчетность, сведения о платежеспособности предприятия, о положении на финансовом рынке, аудиторские заключения и т.п. [4,с.55].

Таким образом, механизм управления финансами строительной организации должен быть направлен на решение следующих задач:

— Постоянное обеспечение организации финансовыми ресурсами, необходимыми для реализации строительных проектов;

— Обеспечение приемлемого уровня рентабельности текущей деятельности организации;

— Уменьшение себестоимости возведения строительных объектов путем оптимизации производственных расходов;

— Обеспечение оптимального соотношения требований и обязательств компании;

— Совершенствование работы с заказчиками и покупателями;

— Создание резервного фонда для покрытия непредвиденных убытков;

— Удержание уровня ликвидности, платежеспособности и финансовой устойчивости на оптимальном уровне [5].

Тоже хочешь опубликовать свое исследование? Подай статью по ссылке