Способы оптимизации налогообложения нефтегазовой компании

Горский Виталий Борисович

e-mail: gorskiy.vb@gmail.com

Согласно статистике за 2020 год, 60% крупных компаний и до 30% нефтегазовых компаний в той или иной форме внедрили меры по оптимизации налогообложения. [3]

Регулярные изменения в налоговом законодательстве могут усложнить налоговое администрирование. Интерпретация и формулировки российского налогового законодательства неоднозначны и вызывают много вопросов даже у опытных аудиторов. В таких случаях необходимо проконсультироваться с независимым налоговым консультантом.

Налоговые ошибки могут привести к значительным финансовым потерям. Налоговые консультации по банковским продуктам могут помочь предотвратить или смягчить эти проблемы. Это комплексная консультационная услуга, направленная на снижение налогового бремени для организаций. К задачам применения банковских продуктов: [2]

- уменьшение налоговых выплат;

- обоснование потенциальных налоговых последствий бизнес-процессов;

- предотвращение налоговых споров;

- разработка механизмов защиты при возникновении претензий со стороны налоговых органов;

- защита имущественных прав.

Термины «налоговое планирование» и «налоговая оптимизация» не определены в законодательстве. На практике эти термины обычно означают снижение налогов в законном порядке. Они включают снижение налогов, налоговые льготы, преференциальные налоговые ставки и специальные установленные законом налоговые режимы.

Важно проводить различие между законной оптимизацией налогообложения и преднамеренным налоговым планированием или уклонением от уплаты налогов. В последнем случае не только возникнут дополнительные налоги, но и руководство компании может быть привлечено к ответственности или подвергнуться уголовному преследованию.

Анализ судебной практики выделяет несколько трендов агрессивной налоговой оптимизации.

Выведение прибыли в низконалоговые юрисдикции. Это один из самых распространенных способов. Ситуация осложняется тесным сотрудничеством между российскими налоговиками и компетентными иностранными органами. Они оперативно получают сведения, включая данные о бенефициарах дохода.

Этот метод весьма распространенный и подтвержден многими негативными судебными практиками (постановления АС Московского округа от 03.07. 2018 № А40-185141/2018). [3]

Неправомерная налоговая оптимизация внутри РФ. Основной целью этой схемы является предоставление несправедливых налоговых льгот. Схема включает фиктивные компании и завышение их входящего НДС. Это делается для скрытия реальных поставщиков, не платящих НДС.

Эту тенденцию популяризировали налогоплательщики, которые покупают сырье у производителей и поставщиков и перепродают его (23 января 2020 года). (Решение устного слушания окружного суда № А50-17644/2019 и Решение Арбитражного суда г. Москвы № А402-17 от 2019 года17 ).

Дробление особенно распространено в коммерческой сфере. При определении законности структуры распределения и налогообложения суд принимает во внимание, что в регионе продаж и распределения производителя (компании) не было местного филиала. Существует высокая вероятность того, что один и тот же продавец и сотрудники оказывают услуги и консультируют покупателей в одном и том же месте продажи (Постановление Уральского окружного суда № 71 А71-10587/2018 от 26 июня 2019 года).

В первую очередь, для определения дробления суды проверяют на предмет использования одинаковых реквизитов: телефона, адреса, а также учреждение или управление одними и теми же лицами. [4]

Распространены и другие давно используемые незаконные способы оптимизации налогообложения. В качестве примера — привлечение деловых партнеров, не оказывающих соответствующие услуги (Московский областной суд № А40-28376 / 29.10.29), обналичивание.

Примером налогового консалтинга является опыт ПАО «Сургутнефтегаз» — ведущей нефтегазовая компании, налоговые выплаты которой увеличились в период 2017-2019 гг. Правление компании приняло решение обратиться к услугам налогового консультанта, который по результатам налогового аудита представил пять способов оптимизации налоговой нагрузки. [4]

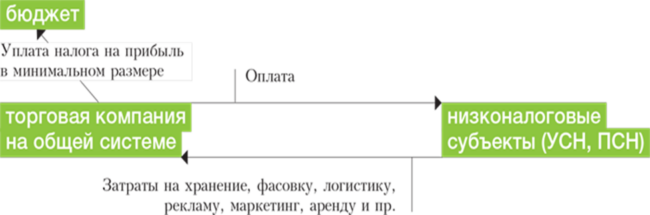

Направление 1. Затратные механизмы. Использование схемы приводит к экономии налога на прибыль. При использовании данного способа налог уменьшается посредством применения затратных механизмов с включением аккредитива либо факторинга (рисунок 1).

Рисунок 1. Использование затратных механизмов

Нефтегазовая компания приобретает товары, работы и услуги у субъектов на УСН через аккредитив. Бенефициарами являются нерезиденты, резиденты низконалоговых юрисдикций, организаторы совместных проектов, некоммерческие организации и «некоммерческие организации», освобожденные от уплаты НДС (статья 149 (3) (2)). Статья 149 (2) (Налоговый кодекс).

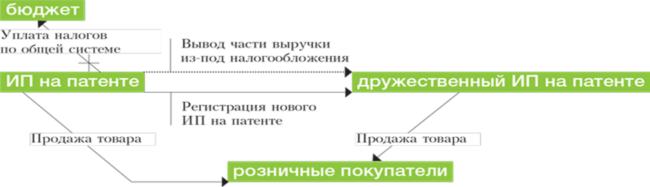

Направление 2. Дробление оборотов в рознице. 1 января 2021 года единый налог на вмененный доход был отменен и многие организации перешли на ПСН или УСН. Теперь есть возможность применять схему деления розничной выручки между субъектами патентной системы или упрощенки (рисунок 2).

Рисунок 2. Дробление выручки ПАО «Сургутнефтегаз»

Дочерняя организация нефтегазовой компании позволяет избежать уплаты налога по стандартному методу за счет сохранения права на применение ПСН или УСН по договорам лизинга или факторинга с привлечением коммерческого банка. Налогоплательщик по УСН может провести дробление не только для избежания превышения ограничений по сумме полученного дохода, но и для того, чтобы остаться в пределах лимита по среднесписочной численности персонала или по остаточной стоимости основных фондов (4(1) — 346(13), 15 и 16, 346(3) статей НК РФ). Поскольку розничные покупатели, как правило, не облагаются НДС, это направление подходит для компаний с упрощенным налоговым режимом.

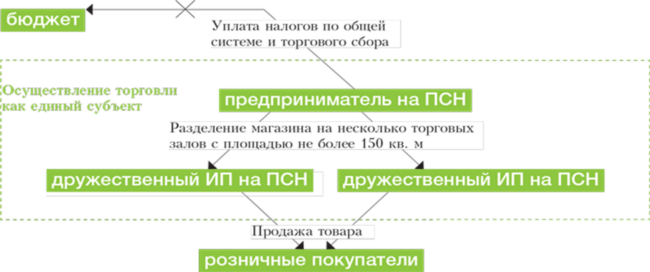

Направление 3. Дробление площадей в рознице.Способ дает возможность дочерним предприятиям за счет сохранения права на применение патентной системы (рисунок 3) не уплачивать налоги по ОНС. Сумма, выплачиваемая за патент, значительно ниже налоговых обязательств при применении иных режимов.

Рисунок 3. Дробление площадей ПАО «Сургутнефтегаз»

Хотя патентная система налогообложения допускает численность в 15 человек и 60 млн. руб. в год выручки, существует соблазн использовать этот механизм в случае снижения продаж.

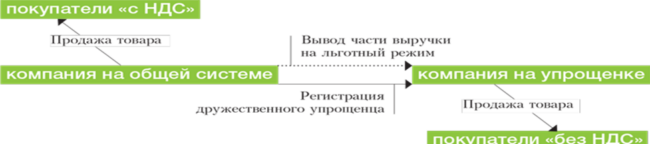

Направление 4. Дробление выручки.Схема предполагает перевод выручки на компании со спецрежимом для снижения налогов по ОНС – специально зарегистрированные компании-партнеры, которые отгружают товар покупателям, не нуждающимся в НДС. С прочими покупателями взаимодействуют продавцы на ОНС. Таким образом, одновременно действуют два оптовых продавца (рисунок 4).

Рисунок 4. Дробление выручки

Направление 5. Отражение оптовой выручки как розничной. Компании рекомендуется замаскировать оптовые продажи под розничные. Покупатель может использовать безналичный расчет, это не является преградой для использования патентной системы, как и ранее для единого налога на вмененный доход, то есть способ оплаты не имеет значения.

Даже если выручка ПАО «Сургутнефтегаз» на ОСН составит 1 млрд. руб., но выручка по ПСН не превысит 60 млн. руб. в год, ПАО «Сургутнефтегаз» не утратит право на патентную систему. Для ПСН нет ограничений по стоимости основных средств. При совмещении режимов необходимо вести раздельный учет.

Помимо перечисленных направлений особую актуальность в настоящее время принимает оптимизация недавно введенного налога на дополнительный доход от добычи углеводородного сырья, подразумевающего переход от налогообложения валовых показателей к налогообложению финансового результата. Наибольшую целесообразность здесь имеет работа с затратной частью при вычислении облагаемой базы, в частности, использование инструментов отсрочки платежа, таких как факторинг и лизинг (рисунок 5), для наиболее оптимального соотношения фактических расходов и лимитных, установленных законодательством как максимальная сумма принимаемых к вычету расходов. Идея использования банковских продуктов здесь заключается в перераспределении во времени платежей, связанных с инвестиционной деятельностью, с целью переноса затрат с «перегруженных» инвестициями периодов на «недогруженные».

Рисунок 5. Схема прямого лизинга

В статье было рассмотрено влияние банковских продуктов на эффективность управления бизнесом нефтегазовой компании через оптимизацию фискальной нагрузки на бизнес нефтегазовой компании, что в значительной мере способствует росту финансовых показателей организации.