Обзор надежности средних банков на основании норматива достаточности капитала за ближайшее десятилетие

Никулин Роман Юрьевич

e-mail: roman_11_04@mail.ru

Актуальность темы исследования заключается в том, что в сегодняшних обстоятельствах банковская структура в Российской Федерации переживает разнообразные деформации, которые приводят к нарушению стандартного хода расширенного воспроизводства, а также усложняют развитие экономики в течение инновационного развития. Для того, чтобы своевременно выявлять деформации и проблемы экономического характера в области банковского сектора, существуют определенные макропруденциальные показатели, которые показывают, находится ли в норме тот или иной параметр, или же отклоняется от нормы. В свою очередь нормативы определены инструкцией Банка России [1], в которой и отражаются допустимые значения тех или иных показателей. В данной работе будет рассмотрена деятельность крупных банковских организаций на основании такого показателя, как достаточность собственных средств (Н1), достаточность базового и основного капитала (Н1.1 и Н1.2 соответственно). В современном обществе, особенно в период пандемии Covid-19 особенно важно стоят вопросы экономической защищенности и способности избегать деформаций, возникающих абсолютно в разных сферах жизни людей, в особенности в банковском секторе, который непосредственно может понести большие убытки в связи с подобными непредвиденными эпидемиологическими ситуациями. И как следствие, в конечном итоге пострадают и простые граждане, имеющие какой-либо депозит в банках или же взявшие на себя ношу кредитора, особенно учитывая объем граждан, обращающихся в кредитные организации по России.

Таблица 1. Система нормативов и рекомендуемые значения [1]

Норматив Описание Значение Н1 Норматив достаточности капитала (минимальное значение 8%) Н1.1 Норматив достаточности базового капитала (минимальное значение 4,5%) Н1.2 Норматив достаточности основного капитала (минимальное значение 6%)

Достаточность капитала, которую можно определить, как собственный капитал/Активы, взвешенные по степени риска, учитывающие различные величины, можно определить, произведя расчеты на основании данных, имеющихся на официальном сайте Центрального Банка[2]. А также изучая показатели по суммам собственных средств и различного рода активам, исходя из ежемесячных публикационных данных: «Обзор банковского сектора Российской Федерации» за октябрь 2020 года (таблица 2). Таким образом, достаточность капитала за январь 2020 года, путем вычислений будет равна: 10908 млрд. руб. / 89055 млрд. руб. = 12,2%. Далее приведена таблица с возможными данными, которые берутся при расчете уровня достаточности капитала.

Для изучения более полной картины той или иной банковской организации в области экономической стабильности и отсутствия различных деформация, изучаются также и прочие нормативы. Помимо нормативов достаточности собственных средств, это могут быть нормативы мгновенной, текущей или долгосрочной ликвидности Н2,Н3,Н4. Также встречается показатель по предельному обьему ссуд или уровню кредитного риска. Все эти показатели необходимы для учета банковскими организациями и отражают ту или иную степень данных организаций нивелировать негативные действия или же выйти из экономических последствий с минимальными потерями, при этом сохраняя достаточное количество активов и собственных средств. Подобные нормативы регулируются законодательством и проверяются специальными государственными органами на соответствие, так как от таких показателей также может зависеть и платежеспособность самого банка, особенно устроенного на коммерческой основе. В идеальном положении следует иметь достаточное количество собственных средств по отношению к активам по степени риска, так как в случае непредвиденных ситуаций именно собственный капитал будет одним из элементов для выравнивания финансового положения банковской организации.

Таблица 2. Динамика и структура показателя достаточности собственных средств (капитала) банковского сектора [2]

1.01.19 1.01.20 1.09.20 1 Собственные средства (капитал), млрд руб. 10 202,3 10 908,0 11 313,2 2 Активы, взвешенные по уровню риска, млрд руб. 84 510,1 89 055,5 89 264,4 Из них: — величина кредитного риска по активам, отраженным на балансовых счетах бухгалтерского учета (в том числе по условиям финализированного подхода показатели АРС+АРБ+АРЦК+АРпр+АРФЛ+АРкорп.+АРМБР+АРМСП) 32 952,1 36 131,2 37 801,4 — сумма требований к связанным с банком лицам, взвешенных по уровню риска, учитываемых в составе кода 8957.0 2 546,1 — — — величина кредитного риска с учетом надбавок, рассчитанная на основе ПВР для целей включения в норматив достаточности капитала (КРП и код 8770) 16 308,2 19 102,2 17 741,9 — сумма кредитных требований и требований по получению начисленных (накопленных) процентов по ссудам (код 8807) 286,1 364,5 47,7 — величина кредитного риска по условным обязательствам кредитного характера (КРВ и КРВ2) 3 897,7 4 500,7 3 848,7 — величина кредитного риска по срочным сделкам (КРС) 478,7 371,6 589,4 — величина операционного риска (ОР) с коэф-фициентом 12,5 8 137,4 8 191,0 9 008,6 — величина рыночного риска (РР) 3 737,8 3 873,6 4 381,6 — сумма кредитных требований участников клиринга, учитываемых в составе кода 8847 150,4 115,4 68,7 — операции с повышенными коэффициентами риска (ПК, ПК2 и код 8754.0, до 08.10.18 ПК и ПКв) 8 465,5 7 462,3 4 719,4

На основании показателей, представленных в приложениях, а также официальных данных ЦБ РФ, на основании информации об обязательных нормативах, а также финансовой отчетности, в свою очередь при изучении показателей в отчетах на сайтах разных российских банков, был произведен анализ по крупным банковским организациям за 10 ближайших лет в области достаточности собственных средств, в том числе базового и основного капитала по отношению к активам, взвешенных по уровню риска (рис1,2,3)

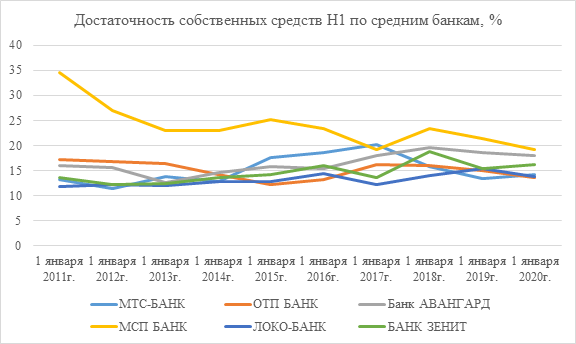

Рисунок 1. Достаточность собственных средств Н1 по средним банкам [2,3]

В свою очередь, согласно рисункам, ни одна банковская организация не была на грани минимальных значений, но при этом показатели достаточности базового и основного капитала колебались на разных процентных диапазонах. На 1 февраля 2014 года наибольшее значение было у банка «МСП Банк», равнявшееся 12,62 процента, а минимальные у банков «МТС Банк» и «БАНК ЗЕНИТ», принимающие значение в области 7,55 процентов. Все вышеизученные средние банки не переходили черту норматива в 10%, что говорит о достаточном наличии собственных средств у этих банковских организаций. При этом имеется небольшой тренд к возрастанию уровня Н1. Так, с начального общего диапазона в области 10-17%, за последние года нормативные значения перекочевали в область от 15 до 20 процентов, что в целом говорит о хорошей динамике и закреплению организаций на рынке банковского сектора.

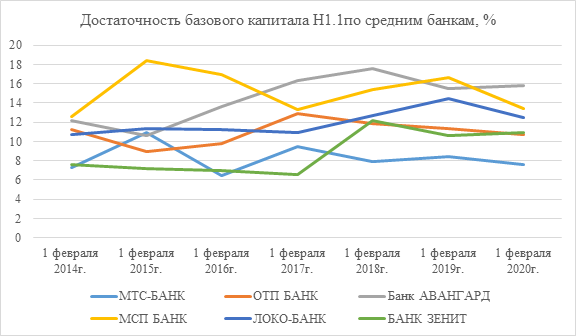

Следует сказать, что изучаемый норматив считается основным, который обязаны соблюдать все кредитные организации. Это один из наиболее важных показателей надежности банка, который характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам, поэтому его уровень будет сказываться не только на стабильности самих банковских структур и банковского сектора в целом, но и на безопасности ведения сделок с обычными гражданами Российской Федерации, прибегающих к разного рода банковским услугам, будь то депозит или кредит. На основании рисунка 2 следует сказать, что средние банковские корпорации, в первые годы исчисления такого показателя, были более сгруппированы в одном процентном диапазоне, от 12 до 8 процентов. За последние же годы тенденция несколько изменилась и теперь показатель каждого банка выглядит более раздробленно и обособленно от показателя другого банка. Так, теперь норматив достаточности базового капитала колеблется у разных банковских компаний в диапазоне от 8 вплоть до 16 процентов. Подобные выводы говорят, что не все компании идут в ногу с внутренним прогрессом и совершенствованием своих систем, а также имеют тренд стагнации и находятся на грани минимальных требований.

Рисунок 2. Достаточность базового капитала Н1.1 по средним банкам

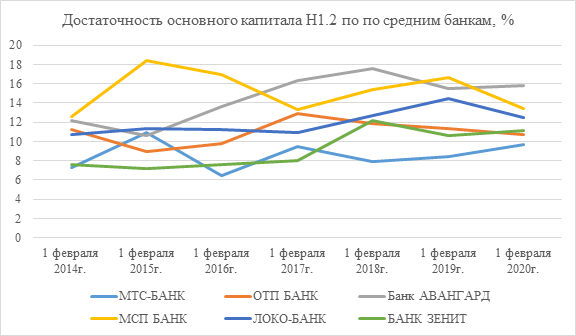

На протяжении всего времени капитал банков показывал постоянную динамику, но при этом имел определенную устойчивость и способность функционировать при вероятности риска. Такое поведение также может говорить о способности среднего банковского сектора держаться на плаву в разных обстоятельствах, при этом прибегая к гибкой учетной политике своего предприятия. При этом у всех банков наблюдается как рост показателя, так и его падение, что говорит о волатильности такого показателя и постоянном изменении структуры баланса предприятия, что в принципе не мешает продолжать заниматься организациям своей основной деятельностью.

Рисунок 3. Достаточность основного капитала Н1.2 по средним банкам

Банковские организации в современном мире играют очень большое значение для государства и выполняют важные социальные функции, позволяющие гражданам в первую очередь получить и преумножить свои денежные средства. В особенности, от внешних непредвиденных обстоятельств, таких как экономические кризисы, эпидемии или же ужесточение политики одного государства по отношению к другому, страдает весь банковский сектор, и как следствие, многие слои населения, доверившие значительную часть денежных средств в коммерческие и некоммерческие банки. Хороший тренд, исходящий из графиков по достаточности количества собственных средств, показывает что с большинством непредвиденных и форс-мажорных ситуаций, сфера средних банковских организаций способна справляться. Очень важным фактором сохранения материального достатка у клиентов банков при различных банковских деформациях будет служить банковский резерв, с которого в случае чего можно будет выплатить необходимую вложенную гражданами сумму в полном или частичном размере, что в свою очередь благотворно скажется на материальной обеспеченности вкладчиков.

Таблица 3. Среднестатистическое значение нормативов достаточности капитала средних банков за 2016-2020гг.

| Название норматива | Минимальное значение | Среднестатистический показатель по 6 средним банкам за последние 5 лет | ||||

| 2016г. | 2017г. | 2018г. | 2019г. | 2020г. | ||

| Достаточность собственных средств (Н1) | 8% | 16,81% | 16,55% | 17,87% | 16,45% | 15,81% |

| Достаточность базового капитала (Н1.1) | 4,5% | 10,84% | 11,58% | 12,9% | 12,81% | 11,82% |

| Достаточность основного капитала (Н1.2) | 6% | 10,95% | 11,81% | 12,92% | 12,81% | 12,19% |

При этом, исходя из таблицы 3, в среднем у банков не было проблем удерживать необходимое значение по нормативам,а порой даже превосходить минимальное значение в два раза. Однако по нормативу достаточности собственных средств можно заметить тенденцию к спаду в последние годы. Этот норматив у данной категории банков держался в волнообразном положении и не имел четко показанного тренда к снижению или увеличению. Однако, судя по последним года, следует говорить о его спаде и даже уступке по сравнению с 2016 годом, в котором показатель Н1 был выше нынешнего и равнялся 16,81 проценту, что в свою очередь сократило спектр финансовых возможностей у банковских организаций к 2020 году. По уровню достаточности базового капитала также имеется небольшой тренд к снижению показателя за последние три года, особенно сильно данный показатель упал в 2020 году, снизив свое значение почти на целый процент. Такая тенденция может говорить об участившихся санкциях со стороны зарубежных государств, которые особенно участились за последние годы, преимущественно в ответ на ведение внутренней и внешней политики Российской Федерации. В случае же с достаточностью основного капитала, повторяется картина как и с базовым капиталом, где был замечен изначально тренд к росту показателя с 2016 по 2018 год, при котором уровень достаточности основных средств был увеличен на 2%, а затем снижение оборотов и спад за 2019-2020 год почти на 1%. У всех вышеописанных показателей наблюдался прогрессивный рост вплоть до 2018 года, однако затем все изученные показатели пошли на спад, однако исследованные 6 средних банков до сих пор оставались на плаву.

Стабильный показатели по достаточности капитала у крупных банков показали свою способность справляться с кризисными ситуациями, происходившими в определенные периоды, что говорит о хорошем объеме собственного капитала у банковских организаций, что позволяет не только нивелировать экономически опасные ситуации, но и вести при этом стабильную банковскую деятельность в области пользования капиталом.

Больше интересных работ можно найти в нашем архиве