Современное состояние и перспективы пищевой отрасли мира

Кривихина А. А.

e-mail: anuta-krivikhina@mail.ru

Хасанова Д. И.

e-mail: mshasanova99@yandex.ru

Иванова Н. И.

e-mail: cleotasha@rambler.ru

Пищевая промышленность является одной из ведущих отраслей экономики любой страны. Во все времена она играла одну из важнейших ролей, обеспечивая продовольственную безопасность различных государств мира. Кризисы и другие переломные периоды обусловили возрастание значимости пищевой промышленности. При таких форс-мажорных обстоятельствах экономики государств вынуждены адаптироваться к постоянно меняющимся условиям для минимизации потерь. Сегодняшние ограничения, возникшие в условиях коронавируса, особенно демонстрируют значимость и необходимость не только здравоохранения, но и пищевой промышленности, поскольку именно в таких чрезвычайных условиях пищевая отрасль должна достаточно успешно выполнять свои функции. Исследование пищевой отрасли мира и особенности ее функционирования в условиях пандемии COVID-19 становится особенно актуальным.

Для того чтобы оценить современное состояние и перспективы пищевой отрасли мира, рассмотрим основные ее подотрасли.

Согласно отчету Продовольственной и сельскохозяйственной организации Объединенных Наций, с каждым годом наблюдается рост производства в молочной отрасли в среднем на 1,8%. Несмотря на сбои на рынке, связанные с COVID-19, и вопреки прежним ожиданиям, в молочной индустрии в 2020 году прогнозируется рост на 1,4 %, что составит 860 млн. т. Позитивный прогноз достигается путем увеличения производства в лидирующих странах-производителях молока, преимущественно за счет Индии, ЕС и США в связи с благоприятным климатом Индии и повышением урожайности и государственной поддержки в ЕС и США.

По прогнозам, в 2020 г. мировая торговля молочными продуктами возрастет на 1,5 % до 77,9 млн. т. Такое увеличение в основном связано с высоким импортным спросом со стороны Китая, Саудовской Аравии, Колумбии. В значительной степени мировой экспорт будут формировать такие страны как США, Аргентина, ЕС, Бразилия. В связи с повышением объемов торговли наблюдается и увеличение потребления на душу населения.

Наиболее остро пандемия Коронавируса повлияла на мировой рынок мяса и мясопродуктов. Из-за ограничений в поставках объемы торговли выросли в 2020 году только на 2,4 %, что в два раза меньше показателя прошлого года. Мировое производство и потребление мяса и мясопродуктов в текущем году уменьшится на 1,7 % и 2,8% соответственно. Сокращение в значительной степени произойдет из-за резкого падения производства свинины в странах Азии, подвергшиеся африканской чумой свиней, а также бычьего мяса в США и Австралии.

Совокупность экономических трудностей, связанных с COVID-19, снижение спроса со стороны сектора общественного питания, проблемы с логистикой в некоторых странах-импортерах мяса ослабили мировой спрос на импорт по сравнению с возможностью экспорта, что привело к падению мировых цен на мясо в этом году. Учитывая, что сбои на рынке, связанные с COVID-19, скорее всего, сохранятся, ожидается, что в ближайшие месяцы спрос на мясо останется низким, что будет держать мировые цены на мясо под давлением.

Схожая ситуация обстоит и на рынке рыбы и морепродуктов. В результате пандемии коронавируса мировое производство и потребление рыбной продукции уменьшились на 1%, объемы торговли упали на 5,7% по сравнению с прошлым годом. Одной из наиболее явных тенденций последствия коронавируса на рынке рыбы и морепродуктов стало изменение поведения потребителей. Вместо свежей рыбы теперь предпочтение отдается консервам. Необходимость приготовления пищи в домашних условиях активно исследуются маркетинговыми компаниями. Значительно уменьшаются складские помещения, логистика в связи с закрытыми границами дорожает. Из-за роста безработицы и экономического спада снижаются доходы граждан, что вызывает снижение спроса на дорогую рыбную продукцию, например, омаров.

На мировом рынке сахара отмечается совсем иная ситуация. Прогнозируется, что производство, объемы торговли и потребление в 2020-2021 гг. увеличатся на 1,5%, 1,2% и 2,9% соответственно по сравнению с 2019-2020 гг. Положительные перспективы обусловлены ослаблением ограничительных мер и рекордным увеличением объемов производства вторым по величине производителем сахара – Индии.

Рассматривая отдельно пищевую промышленность в Российской Федерации, важно отметить, что в 2019 г. завершилась реализация Стратегии развития пищевой и перерабатывающей промышленности (ППП), запланированная на период до 2020 г. Одной из главных целей выступала полная модернизация отрасли. МГУТУ им. К.Г. Разумовского привел результаты своих исследований: из 30 основных отраслей пишевой промышленности в России могут быть выделены особые подотрасли, в которых будет целесообразнее проводить модернизацию, с целью получения наибольшей эффективности от реализуемых мероприятий. Проведем анализ локализации подотраслей-локомотивов в субъектах нашей страны.

Большее количество предприятий масложировой отрасли сосредоточено в Южном Федеральном округе, который обеспечивает 48% общего производства растительных масел, а Центральный Федеральный округ – до 35%. Масштабное производство также сконцентрировано в Краснодарском и Ставропольском краях, Волгоградской и Ростовской областях.

Производство подсолнечного масла является лидирующим, составляя около 75% всей масложировой подотрасли. В 2018 г., согласно данным Росстата, производство растительного масла возросло на 16% в сравнении с 2017 г., когда было произведено 6,8 млн. т сырого растительного масла, в том числе 5,3 млн. т из них составляло подсолнечное нерафинированное (78% от общего количества). Объем производства фасованного растительного масла, однако, остался на прежнем уровне и составил 5,8 млн. т. Информационно-аналитический портал «Агровестник» составил список крупнейших российских производителей растительного масла: 2 ведущих игрока – «Юг Руси» и «Русагро» обеспечивают 51% общего объема производства по РФ.

Сахаро-свекольная промышленность РФ в качестве ресурсов для производства использует как отечественное (сахарная свекла), так и импортного сырье (тростниковый сахар-сырец). Ведущие регионы данной подотрасли — Краснодарский край, Белгородская и Воронежская области – реализуют более 100 тыс. т. продукции в год. ФАС оценивает масштабные объемы производства сахара как фактор снижения его цены, что может стать причиной банкротства ряда сахаропроизводящих предприятий в среднесрочной перспективе. Это касается, прежде всего, необъединенных в вертикально-ориентированные холдинги. Решением данной проблемы могут послужить контроль и координация деятельности сахарных заводов в рамках ЕАЭС, в том числе внедрение технологий по переработке свеклосахарного сырья с получением пищевого спирта, комбикорма, дрожжей, порошковых соков и др.

Анализируя данные Росстата о динамике развития мясной промышленности, можно говорить о том, что в 2018 г. общий объем производства мяса вырос на 2,6%, по сравнению с 2017 г., и составил 10,6 млн. т. Эксперты отмечают продолжающуюся тенденцию роста мясного рынка, причем не только благодаря увеличению экспорта, но и из-за роста внутреннего потребления, так как увеличение производства не оказало влияние на снижение цен на мясную продукцию. Бизнес-портал «Фабрика манимейкеров», проанализировав рынок, составил рейтинг топ-5 мясоперерабатывающих предприятий по масштабам финансовой деятельности:

- ПАО «Черкизовский мясоперерабатывающий завод» (Москва);

- АО «Останкинский мясоперерабатывающий комбинат» (Москва);

- ЗАО «Микояновский мясокомбинат» (г. Москва);

- ЗАО «Стародворские колбасы» (г. Владимир, Владимирская область);

- ОАО «Великолукский мясокомбинат» (г. Великие Луки, Псковская область).

Значительную влияние на развитие Промышленности оказывает внешняя торговля сельскохозяйственным сырье и продовольствием. Импорт продовольственных товаров создает высококонкурентную среду для продукции, выпускаемой Промышленностью. Но в то же время импорт стимулирует предприятия Промышленности переходить на производство пищевой продукции с потребительскими свойствами, наиболее востребованными покупателями, как внутри страны, так и за ее пределами.

Как отмечается в сообщении Минсельхоза, Россия за последние 6 лет снизила ввоз продовольствия из заграницы на треть — с 43,3 млрд долл. США в 2013 году до 30 млрд долл. США в 2018 году. Данные об изменении объемов импорта Российской Федерации представлены в Таблица 1.

Таблица 1. Изменение объемов импорта Российской Федерации, долларов США

| Название группы импорта продовольствия | Объем импорта в 2013 г, долларов США | Объем импорта в 2018 г, долларов США |

| Импорт свинины | 2,6 млрд | 270 млн |

| Импорт мяса крупного рогатого скота | 3,2 млрд | 1,3 млрд |

| Импорт птицы | 911 млн | 410 млн |

| Импорт томатов | 1,1 млрд | 639 млн |

| Импорт яблок и груш | 1,2 млрд | 586 млн |

| Общий объем импорта | 43,3 млрд | 30 млрд |

Премьер-министр РФ Михаил Мишустин, выступая в Госдуме с отчетом о работе правительства, 22 июля этого года заявил, что наша страна обеспечена зерном на 155%, сахаром — на 125% и мясной продукцией – на 97%, что является превосходной возможностью для осуществления и наращиванию экспорта.

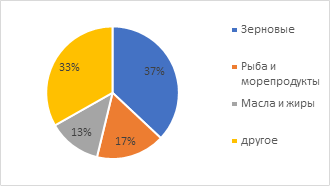

Специалисты Минсельхоза сделали вывод, что модернизация Агро-Промышленного Комплекса позволила перейти с импортозамещающей на экспортноориентированную модель. Экспорт сельско-хозяйственной продукции в 2019 году вырос в 1,5 раза и составил 25,6 млрд долларов США, по сравнению с 16,8 млрд в 2013 году. Лидерами экспорта по-прежнему являются три категории товаров: зерновые, рыба и морепродукты, а также масла и жиры. Для наглядности, данные представлены на Рисунок 1.

Важно отметить факт того, что такая положительная динамика была обусловлена государственной поддержкой АПК: на реализацию госпрограммы развития сельского хозяйства в 2013 году было выделено 197,9 млрд руб., а в 2019 году финансирование увеличилось до 311,5 млрд руб.

Рисунок 1. Структура экспорта продуктов питания РФ, %-ая доля в общей структуре экспорта

Китай занимает второе место в мире после США по импорту продуктов питания. По итогам 2019 года товарооборот между этими державами составил $541,2 млрд, согласно отчетам Главного таможенного управления КНР. Однако из-за торговой войны, которая набирает обороты уже более 2 лет, появляются новые перспективы по увеличению поставок и для других торговых партнеров Китая. Таким образом, Россия имеет возможность нарастить поставки мясной, молочной, рыбной и масложировой продукции в Поднебесную.

Экспорт продовольственных товаров на конец октября 2020 года из России в Китай составил более 3,7 млн тонн – около $3,2 млрд. Согласно данным «Агроэкспорта», объемы поставок в физическом выражении вырос на 32%, а в стоимостном – на 24%. КНР выступает крупнейший импортер российской рыбы, соевых бобов, подсолнечного, рапсового и соевого масел, мяса птицы и говядины, пшеничной муки и других продовольственных товаров.

Масложировая и мясная продукция по-прежнему остаются главными статьями российского экспорта в Китай на конец 2020 года. Поставки подсолнечного масла увеличились в 2,2 раза к аналогичному периоду прошлого года до $447 млн, соевого масла — в 1,8 раза до $213 млн, рапсового – на 30% до $179 млн (205 тыс. тонн). Экспорт мяса птицы возросли в 2,8 раза в стоимостном и в 3,5 раза в физическом выражении. 123 тыс. тонн мяса птицы на $226 млн были отружены к концу октября, что составило 65% всего российского экспорта в данной категории. С января 2020 года из-за высокой степени обеспеченности РФ говядиной стал возможен ее экспорт, составивший 5,9 тыс. тонн с учетом субпродуктов стоимостью $31 млн. Рассматривая еще одну из ведущих экспортных статей, важно отметить поставки мороженной рыбной продукции, продажи которой возросли до 911 тыс. тонн, то есть на на 2,7%, однако, в стоимостном выражении они остаются на 4,9% ниже уровня 2019 года, составляя $1,1 млрд.

Однако существующие проблемы пищевой отрасли промышленности в России обострились в связи с пандемией Коронавируса. 27 июля 2020 г. прошло заседание Комитета Торгово-промышленной палаты по вопросам развития АПК. Елена Дыбова — вице-президент — рассказала о проекте «Бизнес-Барометр страны», который проводит исследования состояния бизнеса и последствий распространения инфекции. Были опрошены предприниматели из 83 субъектов Российской Федерации.

Проанализировав результаты анкетирования, Комитет сделал несколько неутешительных выводов:

- после отмены весенних ограничений 80% опрошенных вернулись к своей деятельности, но существенно возросли их расходы на полное выполнение рекомендаций Роспотребнадзора;

- большинство респондентов заявило, что им понадобится от 6 месяцев до 2 лет для полного восстановления своих фирм;

- выручка 82% компаний снизилась более чем на 30%, по сравнению с показателями за 2019 г.;

- 96% опрошенных отметили, что они нуждаются в дополнительном финансировании. Из этих компаний 47% объявили о необходимости обращения за кредитами в банки. Доля тех, кто может самостоятельно восстановить причиненный ущерб составляет лишь 34%.

- 37% респондентов заявили, что для восстановления бизнеса они нуждаются в государственных грантах и субсидиях, а 40% — в снижения налогового бремени.

Важное значение имеет тот факт, что для 60% опрошенных компаний одной из самых сложных проблем оказалось сохранения заработной платы сотрудников, так как в следствие карантинных мер многие из них остались без фактического поступления доходов.

Дальнейшее развитие пищевой промышленности будет напрямую зависеть от COVID-19. Среди прочих последствий пандемии COVID-19 в рамках всего мира можно выделить следующие: территориальные ограничения и закрытие границ, например, замедляют сбор урожая в некоторых частях мира, оставляя миллионы сезонных рабочих без средств к существованию, а также ограничивают транспортировку продуктов питания на рынки. Заводы по переработке мяса и продовольственные рынки вынуждены закрыться во многих местах из-за серьезных вспышек COVID-19 среди рабочих. Фермерам приходится выбрасывать скоропортящиеся продукты из-за сбоев в цепочке поставок и падения потребительского спроса. В результате много людей испытывают трудности с доступом к свежим фруктам и овощам, молочным продуктам, мясу и рыбе. По оценкам Всемирного банка, экономические последствия пандемии могут привести к крайней нищете около 100 миллионов человек. Растущий уровень безработицы, уменьшение доходов и рост цен на продукты питания ставят под угрозу доступ к продовольствию как в развитых, так и в развивающихся странах. Особенно в уязвимом положении находятся мелкие фермеры и их семьи, работники пищевой промышленности, а также те граждане, живущие в странах, экономика которых значительно зависит от сырья и туризма. Глубокие глобальные экономические потрясения, вызванные COVID-19, повлияют на денежные потоки и финансовую ликвидность производителей, малых и средних предприятий агропромышленного комплекса.

С другой стороны, в связи с пандемией COVID-19 в пищевой отрасли произошли и положительные изменения. Одним из таких изменений стала переориентация стран на импортозамещающее производство. Страны вынуждены опираться на собственные силы, что дает возможность наиболее динамичному развитию пищевой промышленности внутри государств. Во-вторых, некоторые страны, которые много экспортировали до пандемии, из-за сильно обостренной эпидемиологической ситуации сейчас испытывают трудности. Это может являться хорошей возможностью нарастить производство другим странам, в том числе, и России. Происходит трансформация вкусов покупателей. В настоящее время они более склонны к потреблению здоровых продуктов, чем до коронавируса, что безусловно позитивно скажется на пищевой отрасли: откроются новые возможности для производства питательных, местных и даже здоровых блюд и продуктов на основе растений.

Что касается положения России в условиях Covid-19, необходимо подчеркнуть ее потенциал по наращиванию экспорта в азиатские страны, в частности в Китай, так как страна обладает такими конкурентными преимуществами, как прямая граница и развитая железнодорожная сеть. Согласно сельскохозяйственному прогнозу ОЭСР-ФАО на 2020–2029 годы, Россия на протяжении 10 лет сохранит за собой лидерство в экспорте пшеницы, войдет в пятерку экспортеров кукурузы. В мировом аспекте будет наблюдаться превышение роста предложения над спросом, что приведет к снижению цен на сельскохозяйственную продукцию. Минсельхоз сделал заявление в начале 2020 года о том, что поставки продукции пищевой и перерабатывающей промышленности к 2024 году должны возрасти практически в три раза — до $8,6 млрд. На сегодняшний момент этот показатель составляет около $3,3 млрд. Лидерами по закупкам российской продукции остаются Китай, Турция, Южная Корея, Египет, Казахстан, Иран, Белоруссия, Нидерланды и Азербайджан. В 2020 году второе место после КНР по импорту продуктов питания, произведенных в России, занимает Турция — 1,5 млрд долларов, третье – Казахстан — 974 млн долларов, что превышает показатели прошлого года на 42% и 20% соответственно между странами. Отмечается также продолжающаяся потребность в инвестировании в строительство устойчивых к внешним изменениям продовольственных систем в условиях коронавируса и других форс-мажорных обстоятельствах. Особенно важным становится обеспечение прозрачности рынка, что способствует предотвращению панических покупок и накоплений, обеспечивая своевременный выпуск информации о наличии и безопасности запасов продовольствия.

Хотел бы подать статью на публикацию? Это можно сделать по ссылке