Анализ институциональной структуры многофилиальных банков Российской Федерации

Спижарский Г.Е

e-mail:egorgoga2401@gmail.com

Научный руководитель:

Завадская Вера Владимировна

e-mail: vvzavadskaya@mail.ru

В нынешнее время, банковская сфера является неотъемлемой частью национальной экономики. Её функциональность только расширяется, обеспечивая непрерывность экономического процесса в обществе. Особенностью банковской сферы заключается в том, что она развивается совместно с экономической ситуацией в стране, но также она является фактором стабилизации или дестабилизации этого процесса. От неё зависит экономический рост в стране, денежно-кредитное регулирование, макроэкономическое равновесие и устойчивое развитие.

Продолжая мысль особенности банковской сферы, проблемы, которые появляются в данной секторе экономики, невозможно решить с позиции микроэкономического анализа, то есть отдельного взятого потребителя банковских услуг или отдельного банка. Чтобы проанализировать данную область, необходимо работать на макроэкономическом уровне, учитывая совокупность проблем, решаемых в рамках макроэкономики.

Развитие банковского сектора позволяет появится многофилиальным банкам, которые увеличивают доступность банковских услуг, что повлечёт за собой рост денег в обращении.

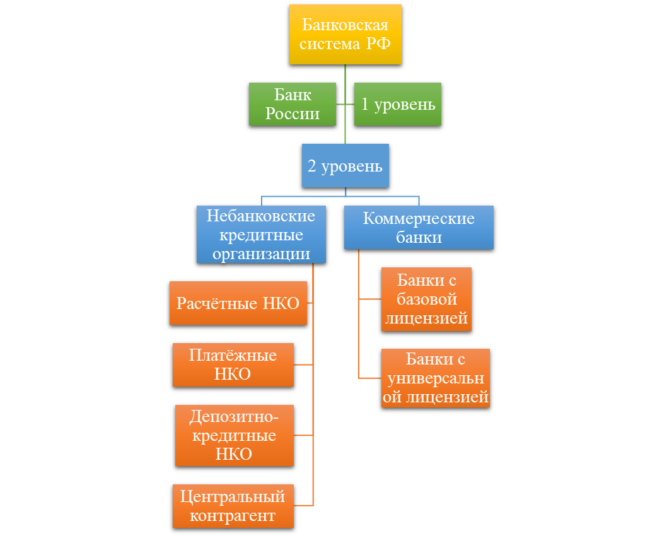

Для начала обратимся к нашей банковской системе. Как видно из рисунка 1, на состоит из двух уровней. [2, 60-61]

На первом уровне находится мегарегулятор всей нашей финансового рынка – Банк России. А это значит, что он отвечает за регулирование, надзор и развитие всех секторов финансового рынка, в который и входит банковская система. [14]

Рисунок 1. Банковская система Российской Федерации

Следующий уровень принадлежит кредитные организации, основная цель у них это получение прибыли путём выполнения банковских операций на основании имеющихся лицензий, которые выдал Банк России. Данные организации делятся на банки и небанковские кредитные организации, различаются выполняемыми операциями.

Одним из факторов разделения банков является наличие и отсутствие филиалов. То есть, происходит деление на многофилиальные и бесфилиальные банки.

Филиалы кредитных организаций – это обособленное подразделение кредитной организации, которое находится вне территории кредитной организации, имеющее право на определённые банковских операций, в соответствии с полученной лицензией организацией. [1]

Дополнительные офисы — это структурные подразделения, которые обслуживают клиентов и продвигают банковские услуги. Открытие данных офисов обходится кредитным организациям намного дешевле, размещение филиалов или представительств.

Операционные офисы – это структурные подразделения, которое может находится вне территориального учреждения Банка России, из-за чего он имеет ограничения в выполнении некоторых операций. По сути, это те же дополнительные офисы, только, если они находятся не на территории территориального учреждения Банка России, имеют следующие ограничения:

- Организации операций купли-продажи иностранной валюты в любых формах (наличные и безнал.) на рынках – межбанковском и биржевом;

- Осуществлении операций по купле-продаже ценных бумаг и других финансовых активов;

- Предоставлении и получении займов.

Операционная касса вне кассового узла — внутреннее структурное подразделение банка, которое осуществляет только кассовое обслуживание населения: прием и выдача вкладов, прием коммунальных и других платежей от физических лиц, покупка и продажа ценных бумаг.

Кредитно-кассовый офис — внутреннее структурное подразделение банка или его филиала. Осуществляет операции по предоставлению денежных средств субъектам малого предпринимательства и физическим лицам и их возврату (погашению), а также кассовое обслуживания юридических и физических лиц.

Передвижные пункты кассового обслуживания – это внутренние структурное подразделение, организованное на базе автотранспортного средства. Данные пункты в праве осуществлять операции с наличной валютой Российской Федерации, иностранной валютой и чеками, открытием банковских счетов, а также работники данного пункта могут удостоверять завещательные распоряжения правами на денежные средства физического лица. [11]

Для макроэкономического анализа институциональной структуры многофилиальных банков необходимо найти данные по количеству банков с универсальной и базовой лицензией, просмотреть динамику филиалов и внутренних структурных подразделений банков в разных округах Российской Федерации.

В 2013 году Центральный Банк стал мегарегулятором после того, как полномочия Федеральной службы по финансовым рынкам были переданы. Одна из причин данного действия является создание единой надзорной среды для устранения проблем в регулировании. Центральный банк принимает решение ужесточить определённые нормативы, чтобы сократить количество учреждений банковской системы, куда входят Учреждения Банка России, кредитные организации и их филиалы и так далее. Так с 2013 года по 2020 общее количество таких учреждений сократилось на 35 %, а именно с 46 451 до 29 984. [4, 8-9]

Если рассматривать сокращение банков за последние 3 года (2018-2020), то по таблице 2, можно сказать, что количество банков сократилось на 74 банка или на 17%.

Как можно заметить, в нашей стране преимущество банков с универсальной лицензией, чем с базовой. Связано это с тем, что банк может осуществлять больший спектр услуг, а, значит, это может принести больший доход, поэтому банки стремятся получить именно универсальную лицензию. [14]

Таблица 1. Количественные характеристики кредитных организаций России

| 2018 | 2019 | 2020 | |

| Количество банков | 440 | 402 | 366 |

| Банки с универсальной лицензией | 291 | 266 | 248 |

| Банки с базовой лицензией | 149 | 136 | 118 |

| Отзыв лицензий | 60 | 28 | 16 |

Рассматривая динамику отзыва лицензий, то она уменьшается. Если в 2014-2016 в среднем количество отозванных лицензий составляло 92, то сейчас оно составляет 35[4,14]. Это даёт повод понять, что Центральный банк заканчивает процесс отзыва лицензий и в банковской сфере Российской Федерации остаются только те банки, которые могут выполнять нормативы Банка России. То есть, количество банков с рисками банкротства снижается к минимуму.

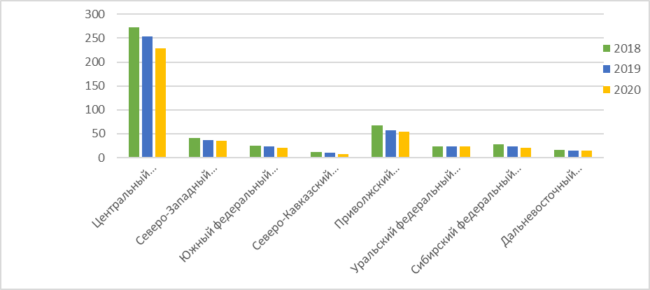

Изучая размещение кредитных организаций по федеральным округам, рисунок 2 покажет, что головные офисы кредитных организаций в большинстве своём находятся в центральном федеральном округе, а именно в Москве и Московской области.

Как видно, почти все округа имеют меньше 50 кредитных организаций, за исключением Приволжского федерального округа. За три года во всех регионах сократилось количество кредитных организаций.

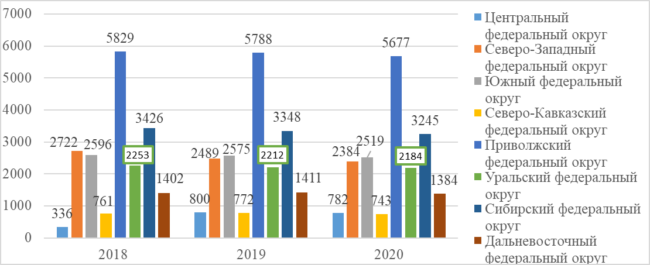

По мимо головных офисов, организации могут размещать филиалы и внутренние структурные подразделения(ВСП). На рисунке 3 представлена данная картина. На ней видно, что в Центральном федеральном округе намного меньше размещённых филиалов и ВСП. Однако, на рисунке 3 данные по филиалам и ВСП, у которых головной офис находится в одном округе, а его филиалы в других. Таким образом, многофилиальные банки решают проблему институциональной структуры банковской системы в Российской Федерации.

Рисунок 2. Кредитные организации регионов

Рисунок 3. Размещение филиалов и ВСП в других регионах

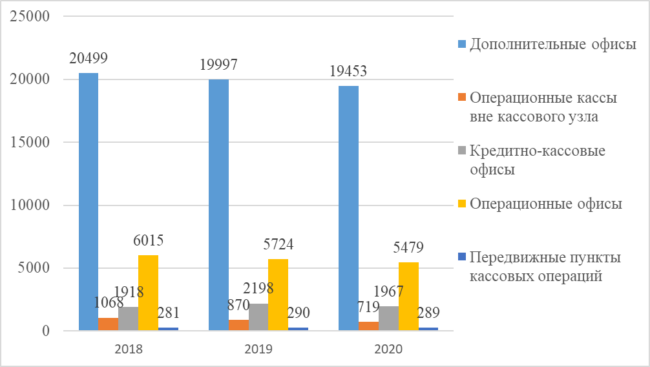

Полная картина институциональной структуры банковской системы в Российской Федерации представлена на рисунке 4 и 5. Все показатели пропорционально уменьшаются, чтобы Центральному банку было проще проводить контроль за банковским сектором. Больше всего по нашей стране распределены дополнительные офисы. За 3 года их количество уменьшилось на 1 046 офисов и на начало 2021 года составляют 19453. Больше всего дополнительных офисов расположено в Центральном федеральном округ, где на начало января 2021 года их количество составляла 5469. На втором месте находится Приволжский федеральный округ с 4712 дополнительными офисами. Меньше всего расположено в Северо-кавказском федеральном округе. Несмотря на уменьшение всех офисов, филиалов и т.д. во всех регионах, в данном регионе наоборот произошло увеличение. Сначала с 2018 по 2019 данное количество увеличилось на 22 дополнительных офиса и стало составлять 608.

На втором месте находятся операционные офисы. За 3 года количество данных офисов уменьшилось на 9% и составило 5479.

Рисунок 4. Общее количество кредитных организаций и филиалов в Российской Федерации

Третье место занимают кредитно-кассовые офисы, которые наоборот только выросли на 49. С 2018 года по 2019 прирост количества данных офисов составил 15%, а именно на 280 офисов больше, из-за чего общее их число составило 2198. За 2019 – 2020 количество уменьшилось на 231. На начало 2021 года данных офисов насчитывается 1967.

Рисунок 5. Общее количество офисов, операционных касс и передвижных пунктов в Российской Федерации

На предпоследнем месте по количеству, занимают операционные кассы вне кассового узла, которые за 3 года сократились в 3 раза, а именно с 1068 до 719. Резкое уменьшение произошло в Северо-кавказском федеральном округе, где с 49 в 2018 году, к началу 2020 их количество сократилось до 5. Данное сокращение встречается в Сибирском федеральном округе и в Приволжском.

Меньше всего в нашей стране передвижных пунктов кассовых операций. За период 2018-2020 они увеличились на 8 единиц, и на начало 2021 года их количество равно 289.

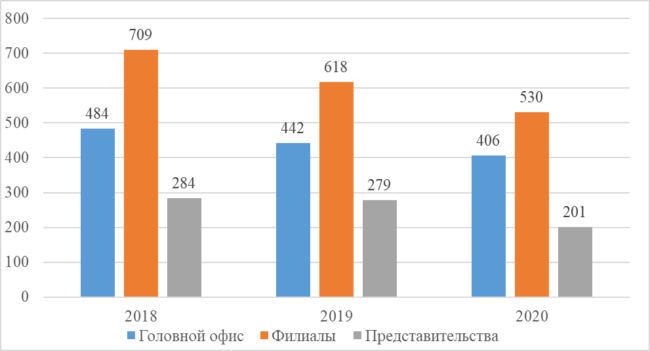

Количество филиалов уменьшилось с 709 до 530, что в процентном соотношении составляет 25%. Размещены они также как и дополнительные офисы. Больший удельный вес приходит на Центральный федеральный округ, однако такое же филиалов находятся в уральском и приволжском округе, а именно 86 и 82 соответственно. Меньше всего также в северо-кавказском федеральном округе.

Представительства банка сократились на 29% и в за 2020 год их количество составило 201, когда в 2018 их было 284.

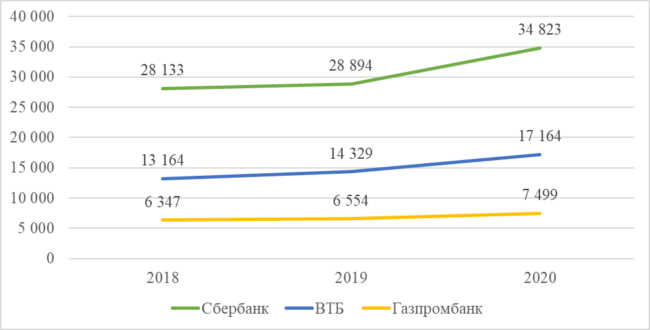

Теперь разберём институциональную структуру многофилиальных банков на примере, взяв за основу 3 крупных банка с большей долей активов-нетто в банковском секторе. Это Сбербанк, ВТБ и Газпромбанк. [10] Активы включают, поимо собственного капитала, деньги вкладчиков, межбанковские кредиты и иные привлечённые средства. Они показывают величину банка, условия надёжности. [12]

Как видно на рисунке 6, активы данных банков только увеличиваются. Если за базисный год взять 2018 и сравнить его с 2020, то базисный темп прирост у Сбербанка составляет 24%, у ВТБ – 30%, а у Газпромбанка – 18%. Абсолютное отклонение в сравнении с базисным годом следующее: у Сбербанка данное отклонение составляет 6 690 млрд. рублей, ВТБ имеет отклонение в 4 000 млрд. рублей, а у Газпромбанка отклонение получилось 1 152 млрд. рублей.

Рисунок 6. Общее количество активов крупнейших многофилиальных банков Российской Федерации

Аналогично ситуации с сокращением институциональной структуры банковской системы в Российской Федерации, сокращение пришлось и на крупные многофилиальные банки, что видно по таблице 3. Количество офисов и филиалов сократилось. За данный период филиалы сократились на 7-8 единиц, за исключением Газпромбанка, дополнительные офисы у последнего банка сократились на 28 единиц, у ВТБ данный показатель уменьшился на 105 единицы, а у Сбербанка дополнительные офисы уменьшились на 301 единицу. Операционные кассы уменьшились ненамного, у Сбербанка на 4 единицы, ВТБ – 1, а Газпромбанк сократил их с 5 до 3. Операционные офисы больше всего уменьшились у Сбербанка, а именно на 119 единиц, ВТБ сократил данные офисы на 9 единиц, а Газпромбанк – на 16. [5,6,7]

Таблица 2. Институциональная структура крупнейших многофилиальных банков Российской Федерации

| Филиалы | Дополнительные офисы | Операционные кассы вне кассового узла | Операционные офисы | Передвижные пункты | |

| 2020 | |||||

| Сбербанк | 88 | 13124 | 85 | 559 | 283 |

| ВТБ | 20 | 565 | 4 | 819 | — |

| Газпромбанк | 20 | 274 | 3 | 128 | — |

| 2019 | |||||

| Сбербанк | 93 | 13269 | 88 | 623 | 283 |

| ВТБ | 23 | 601 | 4 | 818 | — |

| Газпромбанк | 20 | 289 | 5 | 136 | — |

| 2018 | |||||

| Сбербанк | 96 | 13425 | 89 | 678 | 274 |

| ВТБ | 27 | 670 | 5 | 828 | — |

| Газпромбанк | 20 | 302 | 5 | 144 | — |

Как заметно по приведённым банкам и общей институциональной структуре Российской Федерации, в большинстве показателей наблюдается снижение.

Во-первых, это связано с политикой Банка России, который начал ужесточать правила получения определённой лицензии для улучшения контроля за банковской системой из-за чего, многие банки не могли позволить открыть дополнительный офис или другое подразделения. Также уменьшением институциональной структуры банков произошло из-за отзыва лицензий или реорганизации в другой вид кредитной организации. [3, 71]

Во-вторых, это можно связать с нестабильностью российского рубля, из-за которого вкладчики могут резко забрать деньги со вкладов, что может привести к рисковой ситуации для банка. Из-за низкой ключевой ставки, показанной на рисунке 7, процент по вкладам не особо высокий, что влияет на срок вклада денег.[17] Чаще всего это вклады до востребования, который можно закрыть в любой момент, из-за чего риски банка возрастают. Поэтому люди при малейших новостях об изменении цен на нефть, курса доллара или евро, снимали деньги со вкладов и куда-то тратили или инвестировали. Однако, вкладываются клиенты не в пользу российских денег или компаний и это беспокоит Центральный банк. [13]

В-третьих, не маловажным фактором является и пандемия 2019 года, которая повлияло на снижение многих офисов в период с 2019 по 2020 год. Ведь если людям запрещено посещать общественные места, зачем содержать данные офисы. Намного выгоднее с точки зрения затрат, работников подключить к удалённой работе, а клиентов перенаправить на онлайн-банкинг, что не лишает банка прибыли. Из-за этого Сбербанк и ВТБ в некоторых городах ликвидировали некоторые филиалы. Так, к примеру, в Екатеринбурге к началу 2021 года число филиалов банка ВТБ снизилось с 2 до 1. Данных примеров много и они показывают, что в период пандемии многие организации оптимизировали свой бюджет из-за чего и произошло сокращение институциональных структур. [11]

Рисунок 7. Ключевая ставка Банка России за 2018-2020 года

Данные факторы и повлияли на уменьшение институциональной структуры многофилиальных банков. Стоит учесть тот факт, что несмотря на большее количество головных офисов, филиалов находится в Центральном федеральном округе, их нехватку в других регионах дополняют обилие дополнительных и операционных офисов. Ведь они могут выполнять основные операции, которые требуют от них клиенты, да и обслуживание данных офисов менее затратное, чем у представительств или филиалов.

Однако, если говорить об количество услуг, предоставляемыми банками, то они только увеличиваются. Количество разных банковских карт, кредитов и ипотек с каждым годом увеличивается. Связано это с развитием онлайн-банкинга, который позволяет ускорить процесс обработки определённых операций, не приходя в офис. Это подтверждается отчётностями банка, в которых указано, что за период 2018-2020 года, доля продаж в цифровых каналах банка выросла с 32,8% до 55%.

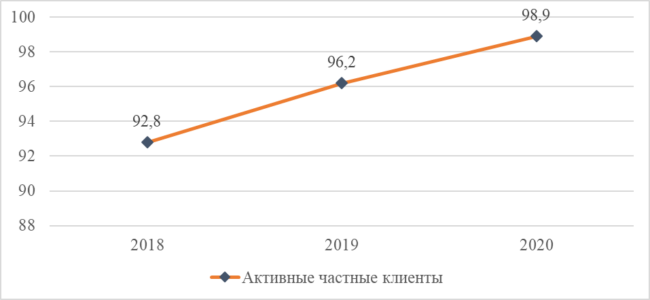

Как видно из рисунка 8, у Сбербанка постоянно увеличивается количество частных клиентов, то есть банк активно привлекает новых людей участвовать в жизни банковской системы Российской Федерации, что положительно влияет на развитие данного сектора.

Рисунок 8. Количество активных частных клиентов Сбербанка

Что касается других банков, учитывая тот факт, что активы-нетто у ВТБ и Газпромбанка имеют положительный рост, тут можно предположить, что на это влияет либо увеличение числа клиентов банков, либо увеличение сумм по кредитованию. Последнее может быть значимым фактором повышения активов банков, о чём свидетельствует анализ Центрального банка. За последние 3 года активы банковского сектора выросли на 13%, а именно с 94 084 до 103 842 млрд. рублей. Это означает, что сокращение институциональных структур банков не уменьшило банковский сектор, а, наоборот, развило его, что увеличило удельный вес в экономике страны. [8,9]

Для улучшения институциональной структуры банковского сектора напомню, что кредитные организации неравномерно распределены по регионам страны. В большинстве преобладает Центральный федеральный округ, в частности город Москва и Московская область. Банки должны обеспечить отдалённые районы таким же спектром услуг, что доступны центральному округу. Возможно, для это стоит уменьшить количество дополнительных и операционных офисов в пользу кредитно-кассовых офисов и передвижных пунктов кассовых операций. [3, 137]

Продолжать развитие онлайн-банкинга, чтобы увеличить количество людей в нём, а также работоспособности банка. Данный метод позволяет ускорить платёжеспособность клиентов, обработку информаций, выполнение разных операций. Тем более, когда сейчас данные операции можно выполнять при помощи смартфонов, многофилиальные банки должны обустроить свои предоставляемые услуги под мобильные приложение. Это выгодно, как банкам, из-за чего количество клиентов возрастёт, ускорит работу банка, а, значит и увеличит их прибыль от увеличение операций, так и для клиентов, которые смогут сократить своё время для получения необходимой услуги. Помимо времени, они сократят денежные средства, которые могли быть потрачены на поход в офис банка, уменьшат количество стрессовых ситуаций от количество очередей.

Для этого необходимо увеличить радиус доступа жителей федеральных округов к высокоскоростному интернету. Учитывая, что многие крупные многофилиальные банки государственные, затраты на это может помочь уменьшить правительство, что только улучшит социальный и экономический уровень в федеральном округе. В частности, необходимо это больше поселениям, ведь там часто не то, что интернет отсутствует, телефонная связь находится с трудом.

Также данные банки должны создать хорошо проработанный мобильный сайт, чтобы клиенты могли легко ориентироваться в нём. Простой и понятный сайт вызовет только положительный настрой клиента. В то время как сайт, на котором много информации, которую клиент не в состоянии понять, оттолкнёт будущих клиентов из-за нежелания разбираться.

Проанализировав институциональную структуру многофилиальных банков Российской Федерации стоит отметить, что большинство из них являются государственными. Это имеет как положительные, так и отрицательные стороны. Для Банка России это положительный факт, ведь для него это является гарантий выполнения всех нормативов и других его требований, очищает банковскую систему от лишних и подозрительных организаций, улучшает экономическую стабильность в стране, увеличение надёжности банка для общества.

Однако увеличение государственных многофилиальных банков сокращает конкуренцию в данном секторе, и в последствии может привести к сдерживающим фактором из-за которых не смогу развиваться частные банки. [4, 11]

Несмотря на политику Центрального банка на ужесточение получения лицензий, и массовый отзыв их за несоблюдение нормативов, общее снижение всех подразделений кредитных организаций, и, в частности, многофилиальных банков, развило банковский сектор, на что указывает рост активов банковского сектора.