Государственный долг США: динамика, структура, риски

Пятышев Кирилл Олегович

e-mail: pyatyshev.kirill5000@yandex.ru

Вступление

«Николай II говорил: «У России два союзника: госдолг США и Йеллоустонский вулкан»» — на этот и подобные «мемы» можно часто наткнуться в отечественном сегменте интернета. Оставляя тему Йеллоустонской кальдеры геологам, можно утверждать, что проблема американского государственного долга вот уже не один год занимает умы не только экономистов, но и обывателей, как отечественных, так и зарубежных. Очередную волну интереса к этому явлению спровоцировали н сообщения о резком росте этого выдающегося показателя до 27 трлн долларов из-за выделения ФРС порядка 4,5 трлн $ на поддержку экономики США в течение «коронакризисного» 2020 г., что является беспрецедентным показателем, как в американской, так и в мировой практике. Но как может существовать этот гигантский долговой пузырь? Из чего он состоит, как достиг таких размеров и какова его вероятность лопнуть? Какие существуют риски для самих США и держателей их долга? Ответы на эти вопросы автор данной работы постарается дать ниже.

Динамика

По итогам 2019 г. госдолг США составил 112,9% ВВП – по этому показателю США не входят в первую десятку, уступая таким странам, как Люксембург, Ирландия и Япония. Зато по его абсолютным значениям Соединённые Штаты вырвались далеко вперёд. Как так получилось? За последние 70 лет долговые обязательства единственной сверхдержавы (eng. – «National debt») начали свой путь от отметки в 257 млрд $ и достигли (на 05.02.2021), как уже отмечалось выше, 27,8 трлн. Так, с 1950 г. он вырос более чем на 9510%.

Рисунок 1 «Динамика американского государственного долга с 1950 по 2020 г. (млрд долл)»

Данные: Казначейский департамент Мин. Финансов США: динамика госдолга 1950-1999; 2000-2019

Причин этому можно выделить несколько. Во-первых, после Второй Мировой войны США стали одной из двух сверхдержав, а с 1991 г. — единственной, что повлекло фантастические траты на внешнюю политику и поддержание лидирующих позиций своих вооружённых сил в мире (в 2019 г. военные расходы американского бюджета составили рекордные 456 млрд). По самым скромным оценкам только прямые расходы на Холодную войну обошлись США в 11 трлн $. Не сильно изменилась ситуация и после её окончания – так, во время вторжения в Ирак в 2003 г. госдолг прибавлял в среднем по 2 млрд $ в день. Во-вторых, триллионные затраты на социальные и экономические реформы, начавшиеся с конца 80-ых, самой известной и дорогостоящей из которых стала реформа здравоохранения Б. Обамы («medicare program»), обошедшаяся американскому бюджету приблизительно в 1,6 трлн. Эта и подобные реформы в сфере развития науки, здравоохранения и образования также привели к необходимости привлекать заёмные средства в колоссальных масштабах. Отдельно исследователи отмечают рост госдолга, как следствие «рейганомики», которая стала главной причиной его трёхкратного роста в период президентства Р. Рейгана с 1981 по 1989 г., когда госдолг вырос с 1,1 до 3,23 трлн долл. К другим причинам роста государственных заимствований следует отнести поддержку экономики в годы кризисов, что особенно заметно проявилось в годы энергетического кризиса 1973 г., а также в годы циклических кризисов 1979 и 2008 г. Все вышеперечисленные «статьи расходов» превратили американский бюджет в хронически дефицитный, а государственные заимствования – нормальной практикой в бюджетно-налоговой политике США. В ближайшем будущем восходящая динамика определённо сохранится. На то существуют несколько причин: во-первых, начавшийся «коронакризис» потребовал закачки уже порядка 5 трлн долларов в американскую экономику и с большой долей вероятности потребует дополнительных мер поддержки, учитывая то, что согласно заявлению главы ФРС Дж. Пауэлла мягкая монетарная политика и программа количественного смягчения будет сохраняться, пока инфляция не разгонится до 2%, а безработица не выйдет на уровень естественной (≈2%) (по прогнозу МВФ полное восстановление американской экономики даже в условиях начавшейся вакцинации возможно не ранее конца 2023 г.), что неизбежно приведёт к необходимости занимать ещё и ещё, ведь на балансе ФРС сохраняется не более 7 трлн $; во-вторых, это растущие военные затраты продиктованные дальнейшим перевооружением американских ВС и выходом из «ДОН» и «РСМД» и, следственно, демонтажем их механизмов, в условиях чего у США станут развязаны руки на строительство дорогостоящих систем ракет средней и малой дальности (для чего, собственно, по мнению российского МИД, и был произведён выход из этих договоров), средств их транспортировки, а также новых летательных средств и радиолокационных систем; в-третьих, это инфраструктурные инициативы 46-го президента США Дж. Байдена, направленные на создание фундамента для перехода США к углеродно-нейтральной экономике, что также будет стоить около 2 трлн долл. американскому бюджету. В долгосрочной перспективе Бюджетное управление Конгресса США (далее СВО) также предсказывает рост госдолга до 180% от ВВП к 2050 г.

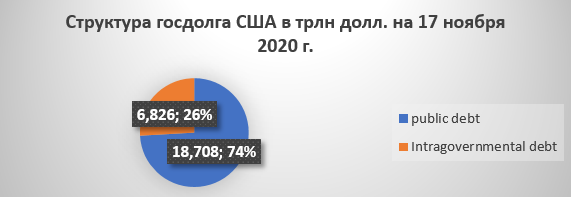

Структура

Государственный долг США состоит из двух структурных составляющих: публичного долга (public debt) перед внутренними и внешними держателями: бизнеса и физических лиц внутри страны и правительствами других стран и иностранным бизнесом — и долга перед государственными организациями, включенными в систему федеральных органов власти и органов власти штатов (intragovernmental holdings debt): целевыми, пенсионными и социальными фондами, национальными агентствами и т. д.

Рисунок 2 «Структура госдолга США в трлн долл. на 17.11.2020»

Данные: https://www.treasurydirect.gov/govt/reports/pd/pd_debttothepenny.htm

Главными инструментами привлечения заёмных средств выступают казначейские долговые обязательства, эмитируемые в основном в виде облигаций. Они бывают краткосрочными (bills) (1-3 года), среднесрочными (notes) (3-9 лет) и долгосрочными (bonds) (10 и более лет). Есть и особый вид облигаций с инфляционной защитой (Inflation – Protected Securities), который становится всё более популярным в связи с повышающейся неопределённостью и ожиданием возможного роста инфляции в 2021 г. на мировых финансовых рынках.

В этом плане госдолг США отличается от структуры государственного долга абсолютного большинства стран, которые берут заёмный капитал у международных финансовых организаций, у других государств и у частных финансовых институтов не в своей валюте. Соединённые штаты, являясь мощнейшей экономикой мира и обладателем самой прочной валюты, которой на сегодняшний день Международным Валютным Фондом отводится роль мировой резервной, используют это для избегания прямого кредитования – в долларах номинировано до 84% обязательств (17,2 трлн $). Желание иметь постоянный валютный доход объясняет интерес других государств к американским долговым обязательствам – на 31.12.2019 г. доля иностранных держателей составляла около 34% или 6,7 трлн долларов. В кратко- и среднесрочной перспективе данный фактор будет обуславливать сохраняющийся спрос на американские казначейские облигации со стороны, как развитых, так и развивающихся стран.

Риски

В кратко- и среднесрочной перспективе главные риски связаны прежде всего с ростом расходов на обслуживание долга. Какой бы сильной не была американская финансовая система, а растущий государственный долг ведёт к росту затрат на его обслуживание, которые в 2019 составили 363 млрд, а уже в 2020 г по оценкам СВО составят 585 млрд, что существенно уменьшит финансовую гибкость Правительства США и приведёт к увеличению дефицита бюджета. Тем не менее, доллар и американские казначейские облигации едва ли утратят свою привлекательность мировой резервной валюты и относительно безрискового инвестиционного инструмента, которым будут пользоваться финансовые органы десятков стран. Здесь очевидные риски просматриваются в долгосрочной перспективе, на горизонте 10-15 лет, и связаны они с тем, что доллар может быть потеснён на пьедестале лидирующей международной резервной валютой (главными конкурентами здесь остаются китайский юань, японская йена и швейцарский франк). В таком случае характер финансовых потоков изменится и США уже станет труднее привлекать капитал извне, что станет чувствительно для американской финансовой системы, ведь иностранные акторы являются держателями порядка 48% всего госдолга Соединённых Штатов. Более того, КНР и Япония на двоих держат американских гособлигаций почти на 4,7 трлн долл и в случае роста популярности их или иных валют, они, скорее всего, сократят свои позиции в этих ценных бумагах. В таком случае США будут вынуждены либо повышать премию держателям своих облигаций, либо искать другие способы привлечения внешних заимствований.

Рисунок 3 «Динамика роста затрат на обслуживание государственного долга США в млрд. долл.»

Данные: бюджет США за 2019, статистика СВО

В условиях разрушительного кризиса (например, текущего) и по мере роста расходов на обслуживание растущего госдолга в дальнейшем, которые по прогнозам СВО к 2030 г. могут составить около 1 трлн, ситуация может осложниться. Учитывая, что в настоящее время американский бюджет дефицитный, а последствия нынешнего кризиса трудно прогнозируемы (хотя ясно, что это самый мощный кризис с момента Великой Депрессии) в среднесрочной перспективе может обозначиться возможность моратория на выплату процентов по долговым обязательствам или, случись другой серьёзный экономический катаклизм, технического дефолта, что непременно отразится на долларе, удельный вес которого в расчётных операциях по миру на сегодня составляет около 40%, и на всей мировой финансовой системе. Ровно по этой же причине и не следует ожидать одновременных или скоординированных предъявлений держателей американских гособлигаций к погашению долговых обязательств – последствия ударят и по финансовым системам кредиторов. Теоретически в долгосрочной перспективе коллапс возможен при значительном росте затрат на обслуживание долга при замедлении, отсутствии роста или сокращения доходов американского бюджета и исчерпании источников привлечения заёмных средств (например, при ослаблении доллара или низкого кредитного рейтинга). Однако всё это в теории и явно не стоит на повестке сегодняшнего или даже завтрашнего дня. На сегодняшний день у США есть и возможности, и средства для своевременного погашения и исполнения своих обязательств по обслуживанию государственного долга, что отражено в кредитном рейтинге, равном AAA (по Fitch) или AA+ (по версии S&P). Что касается возможного коллапса финансовой системы, то здесь наибольшая опасность исходить от национального долга США – негосударственные и государственные некоммерческие организации Соединённых Штатов по разным оценкам задолжали от 130 до 150 трлн долл., в 5 раз превышает долг американского государства.

Заключение

Исходя из всего вышесказанного, можно сделать вывод, что такой гигантский госдолг вовсе не является следствием экономической слабости или кризисных явлений во второй экономике мира, а даже наоборот, учитывая особенности его природы, и как они вытекают из экономического статуса США в мире. Несмотря на отмеченный ускоряющийся рост и, соответственно, на рост расходов на его обслуживание в кратко- и среднесрочной перспективе не стоит ожидать, что он станет главной головной болью для Соединённых Штатов, их главной уязвимостью и с малой долей вероятности приведёт коллапсу американской финансовой системы.

Больше интересных статей можно найти в нашем архиве