Финансовый анализ прибыли компании: основные методы и их применение на практике

Колодницкая Татьяна Сергеевна

e-mail: tanaya-99@mail.ru

Получение прибыли является основной задачей деятельности любой коммерческой компании. Актуальность данной работы заключается в рассмотрении методов финансового анализа позволяющих, с помощью общедоступных финансовых данных, провести анализ прибыли и сравнение показателей с конкурентами, для дальнейшего принятия управленческих решений по управлению и максимизации прибыли.

Согласно налоговому кодексу, прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов [1]. Получение прибыли является основной целью коммерческих предприятий и источником финансирования их деятельности.

Для принятия решений по управлению прибылью управленческому персоналу необходимо знать из чего формируется прибыль и как изменение каждого из ее составляющих повлияет на итоговый показатель.

Основным источником информации о прибыли компании, для заинтересованных лиц, выступает отчет о финансовых результатах. Он является второй важнейшей составляющей годовой и квартальной финансовой отчётности, показывает, насколько эффективно компания осуществляет свою деятельность с финансовой стороны, а также позволяет определить за счет каких доходов и расходов произошло изменение показателей прибыли.

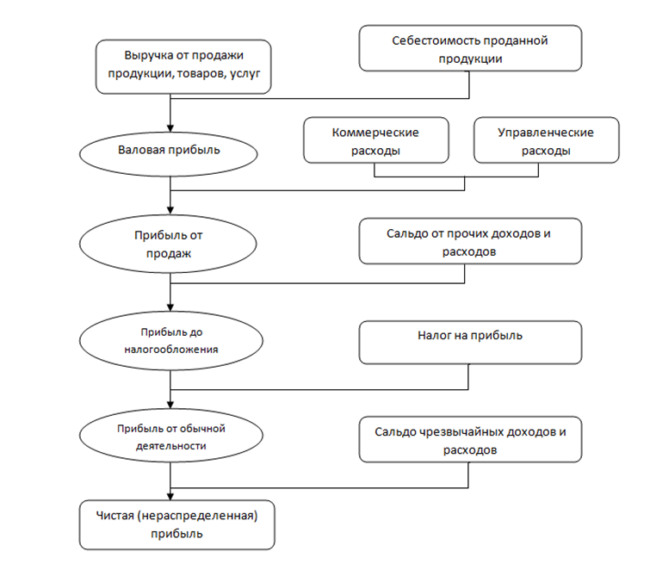

Рассмотрим основные виды прибыли и как они формируются в отчете о финансовых результатах.

В данном отчете представлены следующие виды прибыли:

- валовая прибыль;

- прибыль от продаж;

- прибыль до налогообложения;

- чистая прибыль [2].

Поэтапное формирование прибыли в отчете о финансовых результатах представлены на рисунке 1.

Рисунок 1. Формирование прибыли компании в разрезе отчета о финансовых результатах

Для принятия обоснованных управленческих решений по показателям прибыли предприятия, аналитик проводит финансовый анализ.

Финансовый анализ — это вид экономического анализа, направленный на изучение основных показателей деятельности компании, для оценки состояния и эффективности использования ресурсов компании и принятия управленческих, инвестиционных и иных решений по ее улучшению.

Современные авторы выделяют 4 основные метода финансового анализа:

- горизонтальный анализ;

- вертикальный анализ;

- коэффициентный анализ;

- сравнительный анализ.

Для финансового анализа деятельности компании производится оценка структуры и динамики статей через горизонтальный и вертикальный анализ [5].

Бариленко В. И. в своих трудах указывает, что «горизонтальный анализ направлен на сопоставление аналогичных показателей баланса, числящихся на различные даты, т.е. представляет собой изучение изменений этих показателей в динамике» [3, с. 16]. Данный анализ направлен на определение относительных и абсолютных отклонений показателя во временной динамики. Например, показателя прибыли в динамике с 2019 по 20121г. в денежном и процентном изменении относительно каждого последующего года.

Согласно Ендовицкому Д. А.: «Вертикальный анализ устанавливает структуру показателей, выявляя динамику ее изменения за анализируемый период» [4, с. 44]. Данный анализ направлен на определение доли конкретного показателя в итоговом значении. Например, сколько процентов занимает себестоимость продаж в выручке компании.

Коэффициентный анализ – изучение финансовой отчетности через соотношение ее отдельных элементов. Существует целый ряд разработанных коэффициентов, которые позволяют, проведя арифметические вычисления нескольких показателей и сверившись с установленными нормативными значениями или результатами предыдущих периодов, определить проблемные точки компании и возможные пути их разрешения.

Сравнительный анализ — нацелен на сравнение аналогичных показателей.

Можно выделить:

- Внутренний сравнительный анализ — когда для сравнения используют данные одной фирмы и показатель анализируется за определенный временной интервал или для сравнения показателей структурных подразделений, дочерних организаций. Данный метод позволяет внутри организации рассмотреть динамику изменения во времени или среди похожих субъектов анализа и оценить их для выработки соответствующих решений.

- Внешний сравнительный анализ — используются данные нескольких организаций за аналогичные периоды. Данное сравнение позволяет провести сравнение с конкурентами и определить сильные и слабые стороны компании в получении прибыли, оценить насколько сильно влияют внешние факторы (изменения в законодательстве, экономические и политические факторы и иное) на компании одного сегмента и на основе данного сопоставления принять необходимые управленческие решения.

Рассмотрим применение данных методов на примере финансовой отчетности компании ГИК Аудит.

Данная компания занимается оказанием услуг в сфере бухгалтерского учета, налогового консультирования и проведения финансового аудита.

Результаты проведенного горизонтального анализа представлены в таблице 1.

Таблица 1.Результаты горизонтального анализа отчета о финансовых результатах ООО «ГИК Аудит» за 2019-2021г.

| Наименование показателя | На 31.12. 2019г | На 31.12. 2020г | На 31.12. 2021г | Абсолютное отклонение, +,- | Относительное отклонение, % | ||||

| 2020 к 2019 | 2021 к 2020 | за весь период (2021-2019) | 2020 к 2019 | 2021 к 2020 | за весь период (2021-2019) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Выручка | 10351 | 8037 | 9718 | -2314 | 1681 | -633 | -22,36 | 20,92 | -6,12 |

| Себестоимость продаж | 0 | 0 | 8260 | — | 8260 | 8260 | — | — | — |

| Валовая прибыль (убыток) | 10351 | 8037 | 1458 | -2314 | -6579 | -8893 | -22,36 | -81,86 | -85,91 |

Продолжение таблицы 1

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Управленческие расходы | 7764 | 7401 | 0 | -363 | -7401 | -7764 | -4,68 | -100 | -100 |

| Прибыль (убыток) от продаж | 2587 | 636 | 1458 | -1951 | 822 | -1129 | -75,42 | 129,25 | -43,64 |

| Проценты к получению | 621 | 657 | 106 | 36 | -551 | -515 | 5,80 | -83,87 | -82,93 |

| Прочие доходы | 0 | 0 | 402 | — | 402 | 402 | — | — | — |

| Прочие расходы | 1166 | 163 | 118 | -1003 | -45 | -1048 | -86,02 | -27,61 | -89,88 |

| Прибыль (убыток) до налогообложения | 2042 | 1130 | 1848 | -912 | 718 | -194 | -44,66 | 63,54 | -9,50 |

| Текущий налог на прибыль | -296 | -134 | 0 | 162 | 134 | 296 | -54,73 | -100 | -100 |

| Прочее | 0 | 0 | -307 | 0 | -307 | -307 | — | — | -100 |

| Чистая прибыль (убыток) | 1746 | 996 | 1541 | -750 | 545 | -205 | -42,96 | 54,72 | -11,74 |

Из проведенного горизонтального анализа можем увидеть в 2019-2020г. отрицательную динамику по снижению всех представленных в отчете показателей прибыли, которая сформировалась за счет сокращение выручки. Однако, также заметна положительная динамика т.к. не смотря на стабильное сокращение объемов выручки, компании в 2019-2020г. удалось не допустить столь стремительного снижения объемов чистой прибыли, за счет сокращения прочих и управленческих расходов. В 2021г. компании удалось увеличить выручку на 1681 тыс. руб. или 21%, возросли и расходы на 859 тыс. руб. или 12%, однако превышение доходов над расходами повлияло на увеличение практически всех показателей прибыли. Так, прибыль от продаж увеличилась на 822 тыс. руб. или в 2 раза, прибыль до налогообложения на 718 тыс. руб. или 64% и чистая прибыль на 545 тыс. руб. или 55%.

Исключением стал показатель валовой прибыли т.к. компания в 2021г. пересмотрела политику отнесения расходов в отчете, после чего те расходы, что ранее компанией относились к управленческим, с 2021г. отнесены на себестоимость. Но т.к. это лишь внутренние изменения компании будем рассматривать данные две статьи как единое целое.

Рассмотрим, какой вес от выручки занимает каждая из статей отчета с помощью вертикального анализа, результаты которого представлены в таблице 2.

Таблица 2. Результаты вертикального анализа отчета о финансовых результатах ООО «ГИК Аудит» за 2019-2021г.

| Наименование показателя | На 31.12. 2019 г. | На 31.12. 2020 г. | На 31.12. 2021 г. | Относительное отклонение, % | Абсолютное отклонение, +,- | ||

| 2019г. | 2020г. | 2021г. | 2021 к 2019 | ||||

| Выручка | 10351 | 8037 | 9718 | 100,0 | 100,0 | 100,0 | 0,0 |

| Себестоимость продаж | 0 | 0 | 8260 | 85,0 | 85,0 | ||

| Валовая прибыль (убыток) | 10351 | 8037 | 1458 | 100,0 | 100,0 | 15,0 | -85,0 |

| Управленческие расходы | 7764 | 7401 | 0 | 75,0 | 92,1 | 0,0 | -75,0 |

| Прибыль (убыток) от продаж | 2587 | 636 | 1458 | 25,0 | 7,9 | 15,0 | -10,0 |

| Проценты к получению | 621 | 657 | 106 | 6,0 | 8,2 | 1,1 | -4,9 |

| Прочие доходы | 0 | 0 | 402 | 4,1 | 4,1 | ||

| Прочие расходы | 1166 | 163 | 118 | 11,3 | 2,0 | 1,2 | -10,1 |

| Прибыль (убыток) до налогообложения | 2042 | 1130 | 1848 | 19,7 | 14,1 | 19,0 | -0,7 |

| Текущий налог на прибыль | -296 | -134 | 0 | -2,9 | -1,7 | 0,0 | 2,9 |

| Прочее | — | — | -307 | 0,0 | 0,0 | -3,2 | -3,2 |

| Чистая прибыль (убыток) | 1746 | 996 | 1541 | 16,9 | 12,4 | 15,9 | -1,0 |

Из поведенного анализа видно, что больше 2/3 выручки уходит на затраты компании (себестоимость и управленческие) и данная доля изменялась с 75% в 2019г. и 92% в 2020г. и 85% в 2021г. Обратившись также к данным горизонтального анализа, можем сделать вывод, что у компании большая часть расходов является необходимыми для деятельности и не может быть снижена.

Увеличение доли прибыли до налогообложения в 2021г. произошло на фоне снижения прочих расходов и наличия прочих доходов и процентов к получению, превышающих объем расходов.

Показатели прибыли в 2021г. увеличивают свою долю относительно выручки компании, что является положительной тенденцией, однако еще не смогли достичь данных 2019г.

Проведем коэффициентный анализ прибыли ООО «ГИК Аудит». Для этого мы подобрали коэффициенты рентабельности и оборачиваемости. Результаты данного анализа представлены в таблице 3 и 4.

Таблица 3. Результаты оценки коэффициентов рентабельности ООО «ГИК Аудит» за 2019-2021г.

| Показатель | 2019 | 2020 | 2021 | 2021-2019 |

| Рентабельность оборотных средств, % | 19,66 | 10,05 | 13,50 | -6,15 |

| Рентабельность продаж, % | 100,00 | 100,00 | 15,00 | -85,00 |

| Рентабельность активов | 16,30 | 7,23 | 9,88 | -6,42 |

| Рентабельность собственного капитала | 19,55 | 10,03 | 13,44 | -6,15 |

Рентабельность оборотных средств в 2020г. снизилась на 9,6% за счет уменьшения чистой прибыли и увеличения собственных оборотных средств. В 2021г. показатель увеличился на 3,5% относительно предыдущего года, из-за роста чистой прибыли превышающей рост собственных оборотных средств. За весь период показатель сократился на 6,2%., что указывает на снижение прибыли получаемой от средств, вложенных в оборотные средства.

Рентабельность продаж показывает, что валовая прибыль в 2019 и 2020г. составляла 100% от выручки компании. В 2021г. после изменения распределения затрат в компании и переноса их на статью себестоимости, рентабельность продаж снизилась до 15%.

Рентабельность активов показывает, что в 2019г. компания получала чистую прибыль в размере 16% от активов, в 2020г. данный показатель сократился до 7% за счет сокращения чистой прибыли и увеличения валюты баланса компании, в 2021г. показатель возрос до 10% за счет превышения объема роста чистой прибыли над активами.

Рентабельность собственного капитала оказывает, что на собственный капитал в 2019г приходилось 20% чистой прибыли, в 2020г. данный показатель сократился в двое за счет сокращения чистой прибыли и увеличения капитала, в 2021г. рентабельность возросла на 3 % и составила 13% за счет увеличения чистой прибыли.

Таблица 4. Результаты оценки коэффициентов оборачиваемости ООО «ГИК Аудит» за 2019-2021г.

| Показатель | 2019 | 2020 | 2021 | 2021-2019 |

| Коэффициент оборачиваемости оборотных средств | 0,971 | 0,584 | 0,625 | -0,345 |

| Оборачиваемость оборотных средств, дни | 376,05 | 624,93 | 583,820 | 207,769 |

| Коэффициент оборачиваемости дебиторской задолженности | 7,783 | 3,934 | 4,681 | -3,102 |

| Коэффициент оборачиваемости дебиторской задолженности, дни | 46,90 | 92,78 | 77,973 | 31,074 |

В 2019 году компания совершила 0,971 оборота, в 2020г. количество оборотов снизилось до 0,584 оборота на фоне снижения выручки и увеличения оборотных активов, в 2021г. значение увеличилось до 0,625 оборота за счет увеличения выручки. Из расчета оборачиваемости оборотных средств в днях необходимых на 1 оборот составило 376 дней в 2019г., 625 дней в 2020г. и 584 дня в 2021г. Увеличение количества дней на 208 дней за весь период может привести к увеличению оборотных средств.

Оборачиваемость дебиторской задолженности за 2020г. сократилась на 3,8 ед., в 2021 произошло увеличение на 0,8 ед., за период с 2019 до 2021г. оборачиваемость сократилась на 3 ед., что указывает на то, что компания меньшее количество раз получила оплату в размере объема неоплаченной дебиторской задолженности. При расчете коэффициента в днях видим постепенное увеличение количества дней, с 38 в 2018г. и 47 в 2019г. до 93 дней в 2020г., в течение которых дебиторская задолженность оставалась не оплаченной. Данная тенденция может указывать как на пересмотр финансовой политики в целом или для конкретного контрагента, так и на сложности с взысканием задолженности.

Для проведения финансового анализа сравнительным методом используем финансовые формы отчета ООО «АУДИТОРСКАЯ ФИРМА «АТВ» и ООО «Аудит Альянс», работающих в той же сфере деятельности, что и ООО «ГИК Аудит». В таблице 5 объединим финансовые данные по данным компаниям.

Таблица 5. Сводные данные по данным отчета о финансовых результатах исследуемых компаний за 2019-2021г., тыс. руб.

| Компания | Строка отчета | 2019г. | 2020г. | 2021г. |

| ООО «ГИК Аудит» | Выручка | 10351 | 8037 | 9718 |

| Себестоимость продаж | 0 | 0 | 8260 | |

| Управленческие расходы | 7764 | 7401 | 0 | |

| Проценты к получению | 621 | 657 | 106 | |

| Прочие доходы | 0 | 0 | 402 | |

| Прочие расходы | 1166 | 163 | 118 | |

| Текущий налог на прибыль | -296 | -134 | 0 | |

| Прочее | — | — | -307 | |

| Чистая прибыль (убыток) | 1746 | 996 | 1541 | |

| ООО «Аудиторская фирма «АТВ» | Выручка | 11772 | 10756 | 11196 |

| Себестоимость продаж | 9043 | 7684 | 8401 | |

| Прочие доходы | 256 | 269 | 183 | |

| Прочие расходы | 165 | 293 | 186 | |

| Налог на прибыль | 346 | 174 | 316 | |

| Чистая прибыль (убыток) | 2474 | 2874 | 2476 | |

| ООО «Аудит Альянс» | Выручка | 9818 | 7379 | 4985 |

| Себестоимость продаж | 9254 | 7168 | 7123 | |

| Прочие доходы | 107 | 73 | 53 | |

| Прочие расходы | 55 | 52 | 125 | |

| Налог на прибыль | 94 | 88 | 55 | |

| Чистая прибыль (убыток) | 522 | 144 | -2265 |

Рассмотрев отчетность компаний 2019- 2021г., видим разные подходы к основным затратам компаний. Так, в 2019-2020г. ООО «АУДИТОРСКАЯ ФИРМА «АТВ» и ООО «Аудит Альянс» определяют их на статью себестоимость продаж, а ООО «ГИК Аудит» на управленческие расходы. Так же можем отметить закономерности в виде снижения выручки, расходов на основную деятельность в 2020г.

В сравнении финансовых данных всех трех компаний, можно отметить, что ООО «Аудит Альянс», при приблизительно равных, с конкурентами, расходах и крайне малых прочих доходах, получала наименьший объем выручки, который снижался из года в год, что привело в 2021г. компанию к убыткам. Данной организации рекомендуем нацелиться на увеличение выручки, возможными вариантами может стать поиск новых клиентов, пересмотр политики ценообразования или открытия иных направлений деятельности.

ООО «ГИК Аудит» и ООО «АУДИТОРСКАЯ ФИРМА «АТВ» имеют наиболее близкие значения. В 2019г. у них были близкие значения прибыли от продаж, те разницы основных затрат от выручки. однако ООО «ГИК Аудит» получила меньший объем чистой прибыли за счет больших объемов прочих затрат, по сравнению с конкурентом.

В 2020г. у компаний происходили снижения выручки, основных затратных статей. ООО «АУДИТОРСКАЯ ФИРМА «АТВ» удалось немного нарастить чистую прибыль за счет более значительного снижения себестоимости по сравнению со снижением выручки. ООО «ГИК Аудит» также со снижением выручки сократила управленческие расходы, однако не так значительно и чистая прибыль сократилась на 750 тыс. рыб. Относительно предыдущего года.

В 2021г. у данных компаний увеличились показатели выручки на 1681 тыс. руб. или 21% у ООО «ГИК Аудит» и на 440 тыс. руб. или 4% у ООО «АУДИТОРСКАЯ ФИРМА «АТВ». С ростом выручки произошло увеличение расходной части на 859 тыс. руб. или 12% и на 717 тыс. руб. или 9% соответственно. По итогам 2021г. ООО «ГИК Аудит» увеличила свою чистую прибыль на 545 тыс. руб. относительно предыдущего года. У ООО «АУДИТОРСКАЯ ФИРМА «АТВ» за счет превышения роста расходных статей над доходными чистая прибыль компании снизилась на 398 тыс. руб. относительно 2020г.

Таким образом, проведя финансовый анализ итоговой отчетности компании, в частности отчета о финансовых результатах с помощью четырех основных методов нам удалось выявить, что, не смотря на то, что каждый метод направлен на анализ статей финансовой отчетности и выработки управленческих решений по улучшению состояния компании, они позволяют посмотреть на показатели под разным углом.

Так, через вертикальный анализ, нам удалось определить вес статьи и изменение структуры отчета, в процентном соотношении, за исследуемый период. В нашем случае, в гик аудите Наибольшую долю занимает статья — управленческие расходы, изменение которой существенно влияет на показатели прибыли.

Через горизонтальный анализ определить абсолютное и относительное изменение каждой из исследуемых статей на протяжении нескольких периодов и определения влияния статей на формирование итогового показателя отчета. В разрезе отчета о финансовых результатах ООО «ГИК Аудит» наибольшее влияние на формирование показателей прибыли оказывают выручка и управленческие расходы.

Коэффициентный анализ позволил, при помощи привлечения показателей финансовой отчетности оценить изменение их соотношения и насколько оно повлияет на деятельность компании, а так же как оно изменилось в динамике и являлось ли значение нормой для данной отрасли. Для оценки показателей прибыли нами были выбраны коэффициенты рентабельности и оборачиваемости т.к. в своей основе при расчете они используют данные отчета о финансовых результатах, которые в свою очередь, формируют итоговые значения показателей прибыли компании и их изменение напрямую повлияет на данные показатели. По результатам проведения коэффициентного анализа была выявлена сильная зависимость между изменением значений коэффициентов под влиянием изменения выручки и себестоимости. Это было вызвано большим весом данных статей.

Сравнительный анализ позволил провести сравнение аналогичных показателей компаний-конкурентов и выявить особенности формирования отчета, характерные для данного вида деятельности и конкретно для данных предприятий. В частности, аудиторские компании относят затраты сформированные в ходе деятельности на себестоимость или на управленческие расходы, но не одновременно на обе статьи. Так же мы сравнили изменение выручки и основных затрат у компаний и выявили факторы повлиявшие на получившиеся результаты чистой прибыли.