Основные проблемы развития сельскохозяйственного сектора экономики России

Захарян А.В.

linaz19 77@mail. ru

Овчинников М.Г.

В современной экономике существующие финансовые методики оценки и анализа финансового положения позволяют дать более точную оценку финансового состояния любой организации. Этого требует управление финансами, а именно финансовый менеджмент корпораций. На сегодняшний день основной проблемой всех экономических субъектов, как в РФ, так и во многих других странах, остается неплатежеспособность, в том числе и организаций аграрного сектора. Существующие методики, предлагаемые разными авторами проведения оценки и анализа финансового состояния, зачастую не могут быть применены к организациям АПК, так как в них не учитываются отраслевые особенности. В силу чего, проведенная оценка финансового положения на конкретную дату для аграрных формирований не дает гарантии ее финансовой устойчивости и ликвидности, и не сможет предложить пути выхода из кризисного положения.

Сельское хозяйство занимает особую роль в российской экономике, в среднем оно генерирует порядка 4,5% ВВП. И, несмотря на высокие показатели ВВП, ВНП и место РФ в мировом агрокомплексе, многие эксперты считают, что сельское хозяйство РФ отстает от передовых стран мира. Отчасти это является правдой, так как завешенные цены на ГСМ, топливо, изношенность и непригодность сельскохозяйственной техники, сложность состояния отрасли, отсутствие устойчивых деловых отношений и многие другие проблемы не дают возможности отечественным аграриям составить полноценную конкуренцию западным. Кроме упомянутых проблем, влияют на развитие аграрного сектора экономики в последнее время политические факторы, в виде применяемых к РФ санкций и неконкурентоспособность отечественной продукции и дешевого импортного продовольствия. Также нельзя не упомянуть об еще одной проблеме развития сельскохозяйственной отрасли — дефицит квалифицированных кадров, так как на местах (в сельской местности) низкий уровень и качество жизни.

От развития агропромышленного комплекса, его ликвидности, финансового положения, зависит и рост экономики в целом, обеспечение продовольственной безопасности и снижение социальной напряженности. Следует отметить, что в России общий объем ВВП с 2012 г. по настоящее время увеличился на 26%, а продукция сельского хозяйства — на 65%. Немаловажную роль в росте и развитии сельскохозяйственного производства играет правильно подобранная система налогообложения. То есть «государство определяет правила игры» для субъектов данной отрасли. Также считаем, что развитие отрасли АПК невозможно и без действенной государственной поддержки, при чем поддержка не только на федеральном уровне, но и на местах (региональный уровень).

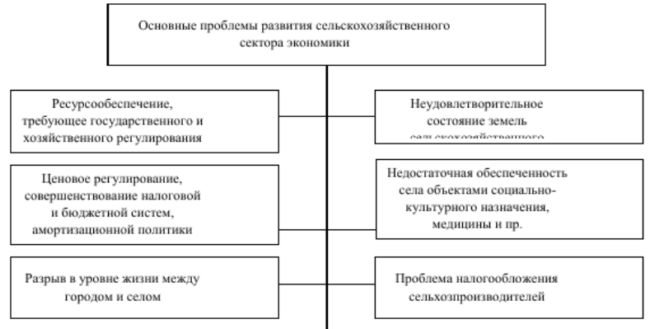

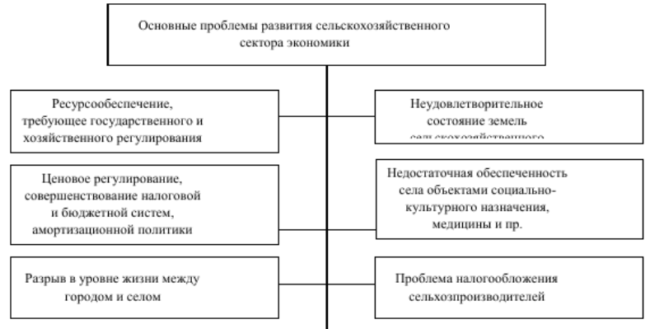

Государственная поддержка необходима, так как у отрасли АПК постоянна нехватка собственных оборотных средств, постоянная «корректировка погодными условиями», низкая инвестиционная программа и т.д. В качестве примера, в РВ в 2017 г. заморозки, засуха и наводнения привели к тому, что в 17 субъектах РФ введен режим чрезвычайной ситуации регионального характера (гибель сельскохозяйственных культур составила 272,1 тыс. га). Около 20 тыс. сельхозорганизаций за последние 4 года прошли процедуру банкроства. В связи с этим, авторы хотели бы выделить основные проблемы развития сельскохозяйственного сектора экономики в настоящее время (рис. 1).

Рисунок 1. Основные проблемы развития сельскохозяйственного сектора экономики России

Изучив большое количество литературы современных экономистов, посвященным проблемам развития сельскохозяйственного производства, по нашему мнению, еще одной проблемой является отсутствие гармонизации интересов государства и налогоплательщиков. Налоговая система — это отрасль, которая постоянно реформируется, но несмотря на это «совершенства она еще не достигла». Налоговое законодательство должно быть прогнозируемым, обеспечивающим стабильность и оптимальность налоговой нагрузки. К примеру, при всей «ущербности положения аграриев», сельхозтоваропроизводители уплачивают порядка 10 налогов во все уровни бюджета, что в значительной степени по налоговым отчислениям больше, чем для обычных корпораций. При том, что рентабельность и риски у аграриев намного выше. Также нельзя не упомянуть, что в отличие от простых организаций, финансовый (производственный) период для организаций АПК начинается не с 1 января по 31 декабря, а только лишь в период сбора урожая, заготовки (неравномерность поступления доходов). То есть налоговая нагрузка распределена неравномерна и достаточно высока для отрасли АПК. Поэтому государством для отрасли АПК был предложен выбор системы налогообложения в целях повышения эффективности и развития сельскохозяйственного производства. Если простым организациям НК РФ готов предоставить налоговые льготы, налоговые каникулы, то для аграриев этот список льгот и преференций невелик.

Напомним, что «главной работой» всех налогов выступает фискальная функция, то есть аккумулирование финансовых ресурсов в государственном бюджете. Однако, налоговые механизмы не в полной степени отработаны достаточно конкретно дл организаций АПК. Хотим напомнить, что только организации АПК работают в условиях «природных и климатических рисков», что и не учитывается при налогообложении. То есть, считаем, что для развития сельскохозяйственного сектора экономики России необходимо «справедливое» распределение налоговой (фискальной) нагрузки среди всех налогоплательщиков.

Из-за высокой налоговой нагрузки и в целях стимулирования сельских товаропроизводителей с 2002 г. введен единый сельскохозяйственный налог (ЕСХН) как новый элемент налоговой системы России. При этом отмечалось, что данный налог отменяет уплату всех основных налогов аграриев (упомянутых выше). Однако на практике применение данной системы налогообложения столкнулось с рядом проблем, то есть «налоговое законодательство не работает». Во-первых, если сельскохозяйственная организация работает первый год, то она не имеет права применять данную систему налогообложения и работает по общей системе. Далее, только ограниченный круг сельскохозяйственных производителей имеет право применять ЕСХН. А именно только для организаций растениеводства, животноводства и рыбного хозяйства. Организации, занимающиеся переработкой продукции сельского хозяйства, не могут воспользоваться данным режимом налогообложения, поскольку обязательным условием перехода на ЕСХН является 70% доля в выручке от производства сельскохозяйственной продукции.

Основное преимущество налогоплательщиков, использующих ЕСХН, было освобождение от уплаты налога на добавленную стоимость (НДС). Однако в соответствии с принятым Федеральным законом от 27.11.2017 г. № З35-Ф3 налогоплательщики, применяющие ЕСХН, обязаны уплачивать НДС. Данное нововведение в первую очередь коснулось крупных и крупнейших представителей сельскохозяйственного сектора. С января же 2019 г. организации и индивидуальные предприниматели будут уплачивать НДС. При этом налоговым законодательством установлено право освобождения от уплаты НДС, которым можно воспользоваться, выполнив некоторые условия. Так, организации вправе применять льготу в том налоговом периоде, в котором перешли на ЕСХН.

Рисунок 2. Доля налоговых поступлений от организаций с основным видом деятельности: сельское хозяйство, охота и лесное хозяйство.

В течение рассматриваемого периода мы наблюдаем рост налоговых поступлений от организаций агропромышленного комплекса. Теперь рассмотрим динамику налоговых поступлений по специальным

налоговым режимам (таблица 1).

Таблица 1. Динамика налоговых поступлений в консолидированный бюджет России, млн. руб.

По данным таблицы 2 видно, в структуре поступлений в России наибольшая доля приходится на УСН. Поступления по ЕСХН за рассматриваемый период имеют тенденцию к увеличению на 90,6 %. При этом следует отметить, что по состоянию на 01.10.2019 г. объем поступлений по ЕСХН составил 53,7 млн. руб. Совершенствованию практического применения и механизма исчисления ЕСХН может служить расширение перечня расходов, учитываемых при исчислении налога, дифференцирование налоговой нагрузки на организации агропромышленного комплекса. Кроме того, необходимым является государственная поддержка, поскольку сельскохозяйственные товаропроизводители работают на землях различного уровня и при различных природно -климатических условиях. В свою очередь, система налогообложения должна обеспечивать необходимое выравнивание условий хозяйствования.

Несмотря на указанные проблемы аграриев, нельзя не раскрыть и положительные черты налогообложения: к ним можно отнести отмену уплаты транспортного налога для сельхозтоваропроизводителей, но при условии, что транспортные средства (тракторы, комбайнеры, скотовозы и т.д.) зарегистрированы на них и используются при сельскохозяйственных работах. Отсутствие налога на прибыль. При уплате земельного налога, организации АПК уплачивают в бюджет платежи по ставке ниже, чем организации за земли несельскохозяйственного назначения. При этом авторы считают, что в силу отсутствия налоговых льгот и существенной государственной поддержки в виде субсидий и дотаций, механизмом поддержки развития сельскохозяйственного сектора экономики России будет выступать освобождение их от уплаты земельного налога в один из налоговых периодов. Но эти средства должны быть ими потрачены на повышение плодородия

почв, что в свою очередь повысит привлекательность использования сельскохозяйственных земель. Также применение инвестиционных налоговых льгот, введение налоговых каникул для вновь сформировавшихся организаций отрасли, например, сроком от 3 до 5 лет. В целом, следует отметить, что для развития механизма налогообложения организаций сельскохозяйственного сектора необходимо совершенствование условий налогообложения для организаций как производящих сельскохозяйственную продукцию, так и осуществляющих ее заготовку.

Пишешь собственные исследования? Отправь их нам по ссылке