Развитие и текущее состояние рынка медицинского страхования в России

Медицинское страхование является сферой с ярко выраженной социальной направленностью, в связи с чем спрос населения на этот вид страхования постоянно растёт. В данной статье было рассмотрено текущее состояние рынка медицинского страхования в РФ. Для этого были даны определения понятий «обязательное медицинское страхование» и «добровольное медицинское страхование». Были выделены и изучены различия между обязательным и добровольным медицинским страхованием. Помимо этого изучена конъюнктура рынка медицинского страхования в России в течение последних лет, а также были изучены прогнозы исследователей в развитии страхования здоровья на перспективу до 2019 г. Кроме того, были выделены тенденции в динамике расходов на финансирование здравоохранения. Были рассмотрены проблемы на рынке обязательного и добровольного медицинского страхования и изучены возможные пути их решения.

Ключевые слова: медицинское страхование, обязательное медицинское страхование, добровольное медицинское страхование, рынок страхования, проблемы страхования, финансирование здравоохранения.

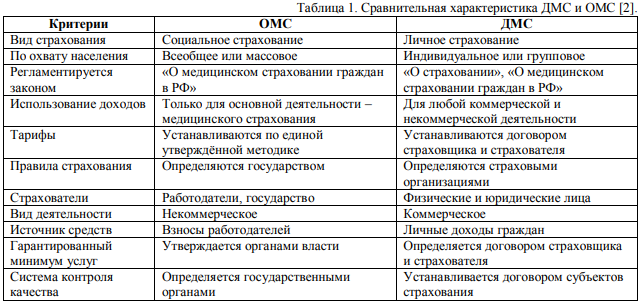

Медицинское страхование представляет собой форму социальной защиты интересов населения в области охраны здоровья, целью которого является гарантия получения гражданами медицинской помощи за счёт накопленных средств при возникновении страхового случая и финансирование профилактических мероприятий .

Обязательное медицинское страхование (ОМС) является всеобщим для населения РФ и реализуется в соответствии с утверждёнными программами ОМС.

Добровольное медицинское страхование (ДМС) позволяет гражданам получать дополнительные медицинские или иные услуги, которые не предусмотрены программой ОМС. В число данных услуг может быть включено определённое количество посещений врача, госпитализация в стационар и т.д. Иначе говоря, участвуя в ДМС, граждане лично принимают участие в формировании страховой программы, то есть определяют виды и объём услуг, которые она подразумевает, выбирают медицинские учреждения для обслуживания. При заключении договора ДМС страхователь уплачивает страховой взнос, предоставляющий ему право в течение срока действия полиса получать медицинское обслуживание по выбранной программе без внесения дополнительной платы.

Для более подробного изучения различий между этими двумя понятиями проведём сравнительную характеристику (таблица 1).

Изучив различия между ОМС и ДМС, рассмотрим конъюнктуру рынка медицинского страхования в России. В сегменте ОМС продолжается рост концентрации, причиной которой служит уход с рынка небольших игроков или их поглощение ведущими страховыми медицинскими организациями (СМО). В 2016 г. компания «РОСНО-МС» перешла в собственность «ВТБ Страхования», а «Астро-Волга-Мед» была приобретена компанией «МАКС-М». Данная тенденция наблюдается и в 2017 г. — в январе прекратили свою деятельность

такие СМО, как «Согласие-М» и «Башкортостан», а в начале февраля «РЕСО-Г арантия» направила в ФАС РФ ходатайство о приобретении 100% голосующих акций МСК «Уралсиб».

Дальнейшему росту концентрации в сегменте ОМС способствует увеличение затрат СМО, вызванное регуляторными изменениями, прежде всего, введением института страховых поверенных, а также обязательным увеличением уставного капитала СМО .

Целью института страховых поверенных является создание добавленной стоимости для пациента страховыми медицинскими организациями и усиление роли и функций СМО. Внедрение института началось в 2016 г. и предполагает появление аналога персональных менеджеров для пациентов ОМС. Страховые поверенные являются сотрудниками СМО, что повышает затраты этих организаций.

Увеличение уставного капитала страховых медицинских организаций с 60 до 120 млн. рублей, повышающее порог участия в бизнесе СМО, предусмотрено Федеральным законом от 30 декабря 2015 г. № 432- ФЗ «О внесении изменений в статью 25 Закона Российской Федерации «Об организации страхового дела в Российской Федерации» и Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» .

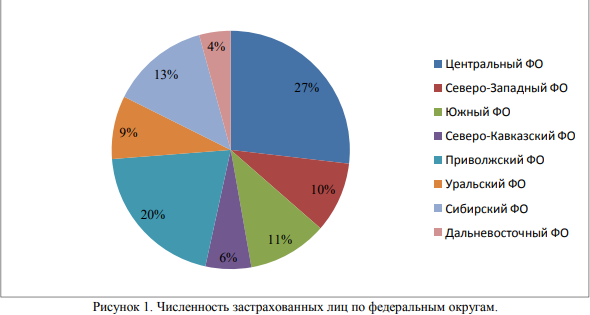

Что касается процентного соотношения застрахованного в ОМС населения по федеральным округам, то, согласно официальному сайту ФФОМС, статистика на 1 апреля 2016 г. выглядит следующим образом (рисунок 1)

Как видно из рисунка, численность застрахованных лиц преобладает в Центральном и Приволжском ФО, а наименьшее количество наблюдается в Северо-Кавказском и Дальневосточном ФО, что полностью соответствует плотности населения в этих регионах. Если рассмотреть данный показатель в разрезе субъектов РФ, то лидирующие позиции занимают г. Москва и Московская область, на долю которых приходится 13,45%.

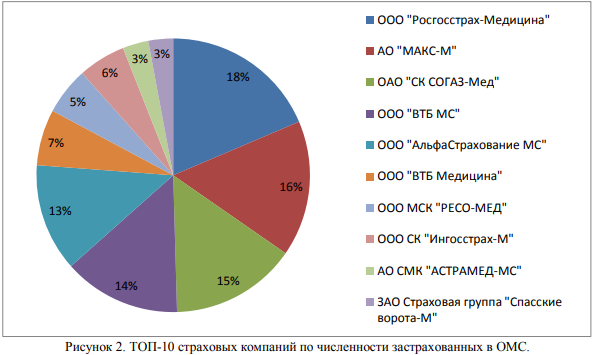

Для полного анализа необходимо рассмотреть ТОП-10 страховых компаний по численности застрахованных лиц. Что касается России в целом, на 1.07.2017 г. статистика выглядит следующим образом (рисунок 2):

Из рисунка видно, что первое место занимает компания ООО «Росгосстрах-Медицина», доля которой составляет 18%. Далее с небольшим отрывов идут компании АО «МАКС-М» и ОАО «СК СОГАЗ-Мед» с долей в 16% и 15% соответственно. Что касается Пензенской области, то на её территории действуют только два филиала страховых компаний — филиал АО «МАКС-М» и филиал ООО «РГС-Медицина», доли которых равны 71,1% и 28,9% соответственно.

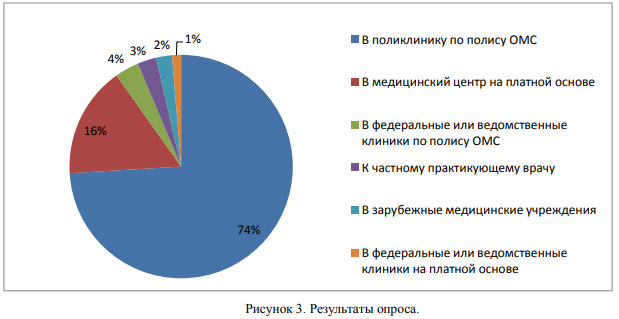

а официальном сайте ФФОМС представлены данные опроса населения на тему: «В случае заболевания, куда Вы обратитесь в первую очередь?» Результаты представлены на рисунке 3.

Из рисунка 3 видно, что, несмотря на некоторые проблемы в получении помощи в рамках ОМС, которые будут рассмотрены далее, преобладающая часть опрошенных (74%) обратится в поликлинику по полису ОМС.

Если рассматривать объём сегмента ДМС в номинальном выражении, можно сделать вывод, что в 2016 г. он продолжил расти, но при этом темп прироста (6,7%) оказался ниже темпов роста сегмента легальной коммерческой медицины (ЛКМ) (9,1%) и теневого сектора (7,3%). Результатом данного события стало сжатие

72

количественного спроса на ДМС и стремление к экономии со стороны страхователей, выбирающих страховые программы с меньшим покрытием.

В 2014-2016 гг. массового сокращения спроса на страховые программы со стороны крупных предприятий, являющихся основными потребителями программ ДМС, не наблюдалось. Кроме того, значительная часть таких компаний оптимизировала численность персонала. Основным инструментом экономии на ДМС стало сокращение предоставляемого работникам «пакета» медицинских услуг, например, путём исключения дорогостоящих или дополнительных опций, и сужения перечня доступных ЛПУ.

Значительное падение спроса на ДМС произошло среди предприятий среднего бизнеса, часть из которых отказалась от программ ДМС для своих сотрудников. Но доля таких предприятий в общем объёме страхования по ДМС невелика. Поддерживающим фактором стал закон № 409-ФЗ, требующий наличия полиса ДМС у трудовых мигрантов, но эффект для объёма сегмента в общем был незначительным.

Сегмент ДМС в нынешнем виде достиг насыщения, поскольку увеличения спроса со стороны крупных корпоративных клиентов в условиях отсутствия экономического роста не ожидается.

Факторами роста могут стать страхователи — физические лица, при условии, что для них появятся более привлекательные по цене предложения. Речь идёт, в первую очередь, о сотрудниках предприятий среднего бизнеса, лишившихся полисов ДМС. Некоторые из таких пациентов перешли в сегмент ЛКМ, однако наличие на рынке привлекательных программ ДМС может изменить их потребительское поведение.

В первый квартал 2017 г. рынок ДМС относительно всего остального страхового рынка вырос на 10%. В перспективе до 2019 г. ожидается устойчивый рост рынка частной медицины в среднем на 5,9% ежегодно. Общий прирост по сравнению с уровнем 2016 г. может достичь 19%, с преобладающей долей сегмента ЛКМ (57%). Доля теневого сектора уменьшится незначительно и может составить до 23% общего объёма коммерческой медицины в 2019 г. Необходимо отметить, что на ТОП-10 страховых компаний-лидеров по сбору премий по ДМС по итогам 2016 г. приходится 80% всех сборов по России.

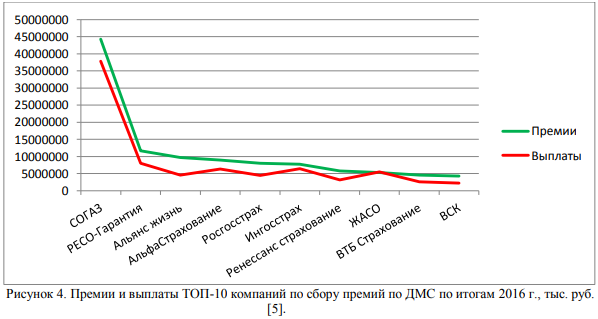

На рисунке 4 представлены данные компании с полученными премиями и осуществлёнными выплатами.

Количество заключенных договоров в 2016 году составило 10,27 млн., снизившись на 0,5%. В течение 2016 г. страховщики урегулировали 15,887 млн. страховых случаев по ДМС, т.е. на 6% меньше, чем годом ранее. Количество отказов в страховой выплате в этом секторе страхования сократилось на 24,4%, до 12,2 тыс.

Как видно из рисунка 4, у 9 из 10 компаний премии превышают выплаты, и лишь у страховой компании ЖАСО, наоборот, выплаты превышают премии.

Изучив структуру расходов консолидированного бюджета, можно сделать вывод, что доля расходов ФФОМС на здравоохранение составляет 57-59%. Несмотря на это, проблема собираемости отчислений на социальные нужды останется неизменной. Законодательные новации в этой области, такие как ограничение доступа неплательщиков таких отчислений к ОМС, ранее 2019 г. крайне маловероятны.

В существующем виде сегмент ДМС достиг насыщения. Именно поэтому доля ДМС в структуре платных медицинских услуг снизится с 20,1% в 2016 г. до 19,2% в 2019 г. Увеличения спроса в корпоративном сегменте не ожидается. Источником роста спроса в среднесрочной перспективе может стать сегмент частных клиентов.

В результате снижения реальных располагаемых денежных доходов населения всё больше частных лечебно-профилактических учреждений (ЛПУ) рассматривают сегмент ОМС как источник дополнительного дохода. В 2016 г. доля частных ЛПУ от общего числа ЛПУ в ОМС составляла 29%.

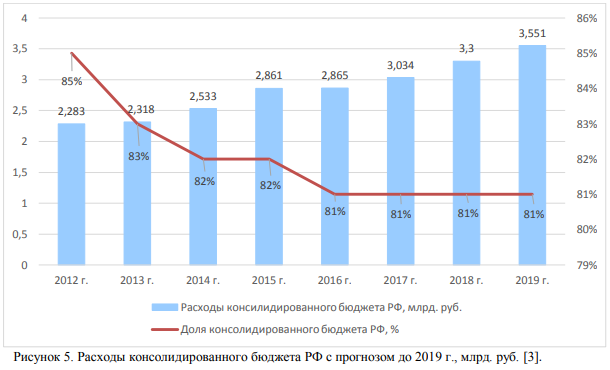

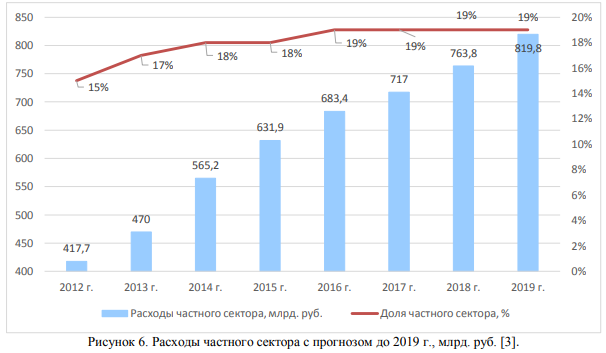

В рассматриваемый период доля расходов консолидированного бюджета в структуре расходов на здравоохранение постепенно снижалась — с 85% в 2012 г. до 81% в 2016 г. (рисунок 5), в то время как доля частного сектора возрастала (рисунок 6). В течение нескольких следующих лет структура затрат изменится незначительно, а увеличение расходов государства, запланированное на 2017 -2019 гг., приведёт к снижению доли консолидированного бюджета. Перейдя к одноканальному финансированию, доля расходов ФФОМС существенно возросла — с 41% в 2012 г. до 59% в 2016 г. При этом доля расходов федерального бюджета значительно сократилась — с 27% в 2012 г. до 16% в 2016 г. Также наблюдается рост доли прочих источников финансирования, в том числе консолидированных бюджетов субъектов

Анализируя рынок медицинского страхования, необходимо рассмотреть сопутствующие ему проблемы. Основными проблемами ОМС являются следующие:

- низкое качество медицинской помощи, длительный период ожидания оказания медицинской услуги;

- существующие организационно-распорядительные документы, которые регламентируют работу лечебно-профилактических учреждений, препятствуют эффективности их функционирования;

- неэффективность финансирования расходов в здравоохранении .

В целях решения данных проблем можно предложить следующие направления совершенствования:

- увеличение государственного финансирования здравоохранения через систему ОМС;

- внедрение механизмов финансового планирования и оплаты медицинской помощи, стимулирующие рост эффективности использования ресурсов в здравоохранении;

- создание устойчивой финансовой основы для оказания населению бесплатной медицинской помощи в рамках ОМС;

- программа госгарантий в области оказания медицинской помощи населению должна быть бездефицитной;

- усиление госрегулирования платной медицинской помощи, оказываемой в государственных и муниципальных лечебно-профилактических учреждениях;

- переобучение и повышение квалификации медицинских работников;

- необходимо обязать платить работодателей и местные органы власти страховые взносы за своих работников;

- обеспечение роста зарплаты медицинских работников;

- проведение анализа обоснованности оптимизации сети лечебных учреждений;

- проведение оценки деятельности СМО и обоснованности штрафных санкций, отказов в оплате и разработать единые критерии деятельности экспертов .

Наибольший интерес к ДМС наблюдается со стороны корпоративных клиентов. Кроме того, существует несколько причин малой заинтересованности физических лиц в ДМС. Во-первых, это связано с отсутствием достаточной информации о деятельности страховых компаний и низкой финансовой грамотностью, в связи с чем

возникают сложности при её выборе. Во-вторых, причиной является фактор легитимности, т.е. существуют проблемы с налоговым законодательством в данной сфере. Согласно закону, отчисления на ДМС, которые можно относить на себестоимость, не должны превышать 6% от фонда оплаты труда предприятия.

В качестве наиболее эффективных инструментов стимулирования развития ДМС можно выделить увеличение размера вычета из налогооблагаемой базы при расчёте налога на прибыль на сумму страховых взносов, уплаченных по договорам ДМС. Помимо этого, среди налоговых инструментов можно выделить освобождение от налогообложения средств, направляемых страховыми организациями на формирование резерва предупредительных мероприятий по ДМС, и освобождение от налогообложения доходов, полученных гражданами в виде оплаты страховой компанией санаторно-курортных путёвок.